游客游客

游客游客昆仑游戏CEO陈芳:受版号影响最小,出海和游泳一样是生存技能

文/麻雀&托马斯之颅

8月24日,昆仑集团在北京举办了主题名为三点半咖啡的游戏业务新品牌交流会。在交流会上,昆仑游戏CEO陈芳介绍了昆仑游戏的品牌革新和业务进展,并分享了他对游戏行业现状的认知。

昆仑游戏CEO陈芳

陈芳的主要观点如下:

1. 现在游戏行业的问题不是产品荒,而是“日益多样化的内容消费的需求和单一化的内容产品供应”之间的矛盾。此前昆仑曾有多款MMO胎死腹中,很大程度上是因为产品线布局太过单一所致;

2. 出海或者全球化已经不是游戏厂商所谓的战略目标了,而是生存技能;

3. 轻量化产品的人口红利值得关注。现在昆仑游戏汇集了集团4.35亿MAU的总流量,准备寻找100款轻游戏做全球化的联运。

以下是陈芳的演讲摘录,由游戏葡萄整理发布:

大家好!欢迎大家参加这次品牌交流会。

昆仑游戏将从下半年启用了一个新的品牌,今天我回分享一下修改品牌的思路和历程。而这一切要从我们整个游戏业务的演进讲起:

昆仑游戏业务的演变:曾有多款MMO胎死腹中

从2008年开始,《三国风云》就帮助昆仑挣到了第一桶金。从那时候开始,游戏、社交、软件已经是昆仑的三大主营业务。但我想从2012年,昆仑游戏开始做移动业务讲起。我把它分成了三个阶段:

第一阶段是2012年到2015年,我给它一个标题叫做“代理先行,全球圈地”。

从2012年到2015年,昆仑是以代理精品游戏为主要业务。一方面是走出去,2012年我们代理发行了一款迅速在韩国的手游畅销榜排名第一的游戏《战魂》,那时候已经能做到400万-500万一个月。《武侠Q传》也是先在东南亚和台湾地区火了,我们再拿到内地来做,它前两个月的收入已经超过两千万人民币。《啪啪三国》、《奇迹MU》也属于类似的产品。

另一方面是引进来,我们期间还代理了《海岛奇兵》、《部落冲突》以及《皇室战争》。那时候整个移动游戏的人口红利还在早期阶段,如果能拿到比较好的产品,厂商就有非常大的先发优势。

第二个阶段是2015年到2018年,我们称之为“研运一体,冷暖自知”。

2014年开始,整个行业有一个比较大的变化:大厂进场了。

如果记得没错的话,2014年腾讯只在发力一些休闲游戏,网易也刚开始发力,2015年年初才推出《梦幻西游》的移动版。而2014年年底,《奇迹MU》、《太极熊猫》、《天龙八部》等月流水过亿的产品已经纷纷出来了,这个时候整个市场到了一个高点。

但之后大厂入场,想自己往上下游去发展。于是研发的想做发行,发行的也要做研发。我们发现早期纯独代的模式,不足以应付这个时候的竞争。就像任何运动一样最后都要拼体力,游戏这个行业拼到最后一定是拼研发实力。

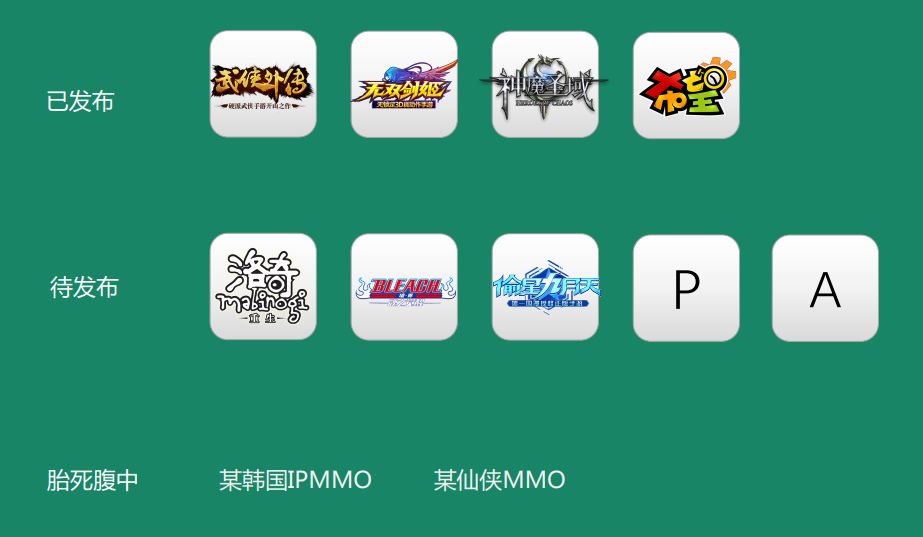

所以从2014年开始,昆仑就坚定了研运一体的方向,2015年我们推出了第一款自研游戏《武侠外传》,当时它迅速在越南获得市场第一,一个月的收入大概在100万美金左右。

同年我们又推出了《无双剑姬》,到现在为止还在为我们贡献每个月差不多小一千万的流水;另一款自研产品《神魔圣域》则给我们创造了超过10个亿的收入。2017年,我们第二款韩国IP的产品《希望》也在台湾、东南亚地区上线。

今天中午,我们的《洛奇》刚刚首次测试。在未来,我们还有《偷星九月天》、“P”、“A”(代称)等等。我们今年年底还会有一款全球发行的,好莱坞大片IP的手游,这部片子也会在全球上映。

为什么说冷暖自知呢?我刚才挑了一些好的讲,但还有一些胎死腹中的项目,比如某款我们非常期待的,韩国某IP的MMO,还有某款仙侠IP的MMO。所以说近阶段,我们发现做游戏真的越来越难。

第一,随着大厂入场,整个游戏的发行门槛会提高;

第二,玩家的审美需求和判断越来越苛刻,门槛要求在提高;

第三是我们自己在反思的一点。2013-2014年我们比较看重MMO,当时在这个品类投入很大,准备推出的产品几乎全都是MMO。但去年年底我们做盘点的时候,我们觉得MMO未必是手游的主流趋势。

这个判断当时怎么得出来的?端游在2006年之后只有两个趋势,一个是休闲竞技,比如《跑跑卡丁车》、《QQ飞车》、《QQ堂》,包括《英雄联盟》。现在手游也差不多,包括《王者荣耀》、《绝地求生》等等。

另一个趋势是随着社交需求越来越重度化,越来越注重多人同时互动玩法的MMO。所以我们判断手游的趋势会像端游一样,要不是轻量级的休闲竞技,要不就是MMO。所以我们当时定了MMO作为我们主攻的方向。

当时包括我们外部投资的公司,包括一些定制的产品,我们大概有七八个MMO,但最终我们推出的数量远远不到这么多,有的是因为政策原因,有的是因为没有通过内部审核,就胎死腹中了。

于是从2018年起,我们称自己为“思考转型,边思边试”。

我们在思考,游戏在这个时候还是否值得做。尤其在最近,可能和整体经济大势有关,越来越多的媒体和创业者都在感叹,游戏似乎不是一个那么好的生意,甚至很多人纷纷转型。那我们怎么思考呢?再看看我们今年上半年做了哪些事情。

第一件事,我们继续做精品游戏的全球发行:我曾经整合过《龙之谷》端游的发行和推广,所以拿到《龙之谷M》除了大陆、日本、韩国以外全球发行权的时候就很有信心。今年2月,我们上了台湾;5月我们上了东南亚,当月月收入就超过了5000万人民币。下半年,它也会在其他区域上线。

第二件事,我们2月内部思考转型的时候,聊到了1月大家都关注的《恋与制作人》以及《旅行青蛙》,大家觉得女性游戏市场到来了。结合昆仑本身的优势,我们认为这件事情不只能在中国做,还能在海外做。于是我们通过内部孵化,慢慢组建了100个人的团队,用2个月的时间做出了一款叫做《Moments》的,它5月初就在北美英语地区上线了。

这款游戏现在已经有了超过20本小说,每本小说的故事在10章-20章不等,还有续集。在只在北美上线的情况下,它第二个月的MAU就超过了100万,我们内部非常满意,之后还会做大规模的推广。

我们还推出了微信小游戏版本——我们把它改了一下,把它变成了一款边谈恋爱,边学习英语的游戏。目前我们得到的反馈也非常正面,每一篇故事下面都有用户大量的留言。

第三件事是关于一个后面比较大的动作。我们在这个时候尝试了H5游戏的联运,做了《闲徕联运》。从Q1开始,我们就把它命名为是一个地方性的休闲娱乐平台。在4月份的时候,《闲徕联运》的员工在客户端入口放了H5游戏的推荐。过去两个月的时间,仅仅上线了四款联运游戏,月收入已经超过两千万了。我们发现用户是立体的,除了玩棋牌游戏,还玩一些《传奇来了》等游戏,甚至还会在平台上看小说。

在上半年做了这么多事之后,我们也对游戏行业有了一些新的思考:

第一,出海或者全球化已经不是游戏厂商所谓的战略目标了,它是生存技能。比如我们有一款韩国IP改编的《希望》,它在内地暂时发布不了,但在台湾地区上线后当月还是做到了400万美金的月收入。现在还有很多厂商拿不到版号,而出海就和游泳一样,哪天一发大水,你就会发现这是一个生存技能。

第二,现在游戏行业的问题不是产品荒,而是日益多样化的内容消费的需求和单一化的内容产品供应之间的矛盾。现在女性游戏、独立游戏、H5游戏愈发流行,包括大家觉得短视频的流行也是行业不景气的原因,这都是多样化需求的体现。所以我们会反思之前立项了太多的单一MMO。

第三,轻量化产品的人口红利。在春节前后,微信小游戏已经有超过4亿的用户,也有《海盗来了》这样亿级月流水的小游戏。而在海外,Facebook其实在去年就推出了不需要下载、直接可以在聊天框或者H5启动的Instant Game,好产品DAU有1000万。前天Facebook也宣布了一个利好消息,要把30%的分成费用还给开发者。

我个人的看法是,Facebook更擅长广告变现,因为最终所有的游戏都在它的平台上运行。如果你做了一款单机类的休闲小游戏,而且依靠广告来变现,那你其实面临了很大的人口红利。

最后一点总结特别重要:游戏依然是最好的互联网流量变现方式。有人说广告是最好的商业变现模式,比如Opera最好的收入是来自广告收入。但其实互联网行业中,广告流量主要就去往电商和游戏,今日头条最大的广告主也是游戏,而游戏的利润率应该比电商更加高。尤其是对小型创业级公司来讲,游戏依然是互联网中最清晰、最健康的商业模式。

基于上述思考,在未来三年内,昆仑游戏在做业务时会只关注三点:1. 这个生意值不值得全球化,放到海外能不能做?2. 它满不满足多样化的需求?3. 它是不是能够触达新用户的新物种?

而昆仑集团游戏平台也推出了一个新的全球统一品牌:GameArk。因为要做全球化,所以我们中文名字也先不推了。它整合昆仑集团所有的流量资源,推行一项帮助100款轻游戏做全球发行的轻舟计划。

轻舟计划:帮助100款轻游戏进行全球联运发行

轻舟计划是我们会在未来的一年内,帮助100款轻游戏的产品进行全球的联运发行。这100款产品就和众星捧月一样,能够集中享受我们4.35亿的MAU流量资源。

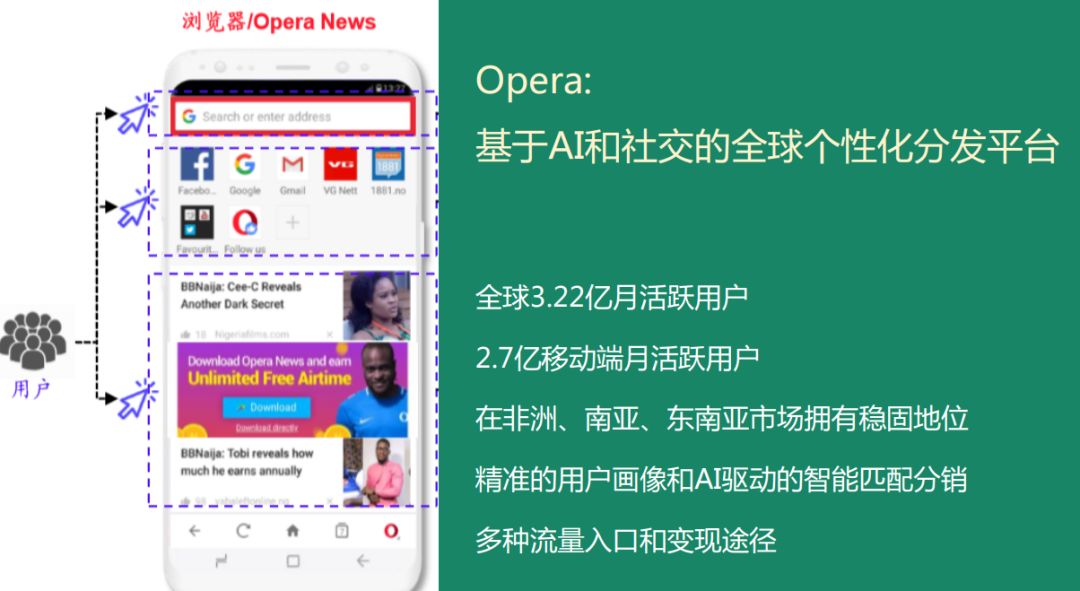

这4.35亿的MAU是这样计算的:Opera的MAU是3.22亿;Grindr有900万MAU和7000万的注册用户;Starmaker有1200万的MAU;闲徕有1000万MAU;摩比神奇我们统计的MAU是8000万;GameArk本身在国内外也有2000万MAU。

Opera是基于AI和社交的全球个性化的分发平台,在南亚、东南亚、非洲拥有稳固的市场地位,尤其在非洲,市场占有率超过50%。它本身有多种流量入口和变现的途径,之前主要是通过广告来变现,而点开就能玩的轻游戏和浏览器会有很理想的结合。

Grindr是全球LGBT第一社交平台,30%用户来自北美,在拉美、欧洲、东南亚市场也增长强劲。它的用户的日均时长非常长,而且可以做社交传播链。

摩比神奇是全球移动互联网应用工具开发商,是安全助手的海外版,也是靠广告来变现的,它的每日展示的广告量超过两亿次。

我们之前也接触了一批行业的从业人员,其中包括但不限于开发者、引擎、发行商等,他们都有出海欲望。在国内流量成本越来越高。例如在微信生态上流量购买的成本已经比年初翻了4倍以上的时候,我们选择一起去做海外的产品。

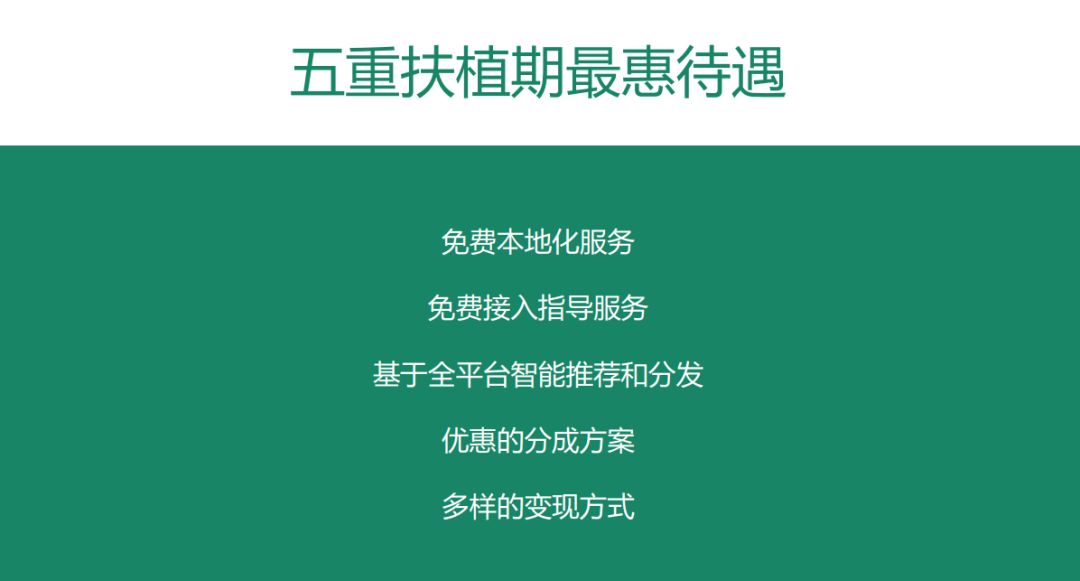

我们在这个期间还会推出一些扶植期的最惠待遇。

第一,我们会免费提供本地化的服务,语言翻译等所有的这些东西全都由我们来出钱。这样一款游戏起码可以节省几万到几十万。

第二,免费接入指导服务,帮助团队对接海外支付渠道,运营商,并和一些H5引擎和大的技术团队合作,共同为开发团队提供服务。

第三,基于全平台的智能推荐和分发,这是联运最大的好处:不需要广告费。H5游戏和轻游戏由于天生没有固定的入口,广告成本会非常高,这是我们可以来提供解决的。

第四,优惠的分成方案,这个可以case by case单个来谈,比如在扶植期,我们的分成肯定比国内更优惠。

第五,多样的变现方式。H5现在有两个变现方式,一个是靠游戏内容收费,但在非洲、南亚这些支付环节不是特别好,轻量级的游戏还是偏向广告变现甚至会员变现。我们会结合我们们平台,一起打通,做一些变现的方式。

轻舟计划其实是一个需要快速推进的过程,目前已经有差不多15款到20款游戏和我们基本达成意向,9月它们就会逐步上线去做尝试了。

在品牌交流会即将结束前,我想起了2014年我刚刚到昆仑的时候,有记者问我,初到昆仑游戏,能不能用一句话来形容你对昆仑游戏的印象?我当时的回答是昆仑游戏就是一个游戏最大的进出口的港口。我来昆仑就是来做码头工人的,来当搬运工的,把最好的国内的产品搬到国外去,也把国外最好的产品搬到国内来。

今天这个比喻我想改一改,我们不太甘心做一个靠着地理优势,看天吃饭的小码头,更不甘心于做只是搬运的工人,我们更希望做一个就像GameArk这个名字一样,能经得起大风大浪,气候不好依然有生存能力,同时又能提供一个多样化的用户的需求的可能性,诺亚方舟就是这样的。

还有一点非常重要,我们希望它创造出来的环境能够让新的物种成长,这是我们心中的GameArk。当然,我们的航海之路现在才刚刚开始,再次谢谢大家!

以下是葡萄君摘录的QA环节:

现在欧美等市场的天花板已经到了,而南亚、东南亚或者非洲的移动支付系统也不太完整,人均收入比较低,这些问题昆仑会怎么解决?

陈芳:这其实是有点矛盾的,你要享受高增长的人口红利,必然也要适应这个市场不够健全的地方。

比如日韩、欧美和东亚地区虽然流量贵,但用户很优质,而且这些市场会有一些空白或者增长点,比如在北美,《Moments》这样的女性阅读产品已经开始流行了。

至于你说到的高增长的区域,前几年印尼市场头部产品的月流水也就几十万美金,去年大概超过了100万美金,今年又能Double,像《龙之谷M》已经达到了200万美金,所以它的成长性非常大,我们不急于马上在这些区域获得很高的利润,而是要先把DAU、用户习惯培养起来。

版号问题现在很受行业关注。这对昆仑下半年的游戏发行有没有什么样的影响?你认为版号对游戏行业的影响是什么?

陈芳:不是讲套话,版号这个事情只是时间问题。毕竟游戏行业已经是整个文化产业的龙头,一定会有合理的空间。现在部门机构调整是一个阶段性的情况,而不是一个趋势。

第二点,恰恰昆仑受到版号的影响是最小的。昆仑游戏的主要营收和业务都在海外,这分摊了我们的风险。而海外全球化更多成了我们的风险分摊。甚至一些原来主要盯着国内的开发商也考虑优先出海。

第三点,我们之前的内部产品磨合了很久,也是因祸得福,很多产品已经拿到了版号。因此版号对我们后续业务的影响也很小。