融360递交IPO招股书:上半年亏损4900万元,月活跃用户超6000万!

融360递交IPO招股书:上半年亏损4900万元,月活跃用户超6000万!

来源:零壹财经网旗下微信公众号“Fintech前线”

作者:孙爽

继趣店、和信贷、拍拍贷后,中国互金企业融360以简普科技名义向SEC提交了IPO申请,此次融360计划融资最多2亿美元。2017年上半年,融360的月活跃用户(MAU)为6360万人,2016年这一数字为3480万人。

2017年以来,基本上前线每次上微博,开屏广告都是融360。

另外没想到的是,第一个上市的导流公司居然不是Credit Karma。怎么说,还是中国市场大。

一、招股信息

美国东部时间10月20日,融360向美国证券交易委员会(SEC)递交IPO招股书。这是下半年第四家赴美上市的中国互金公司,前三家是趣店、和信贷、拍拍贷。

此次融360计划融资最多2亿美元。承销商是高盛、摩根斯坦利、JP摩根和华兴资本。

融360成立于2011年,已经完成四轮股权融资。此次上市的主体是融360的全资子公司、注册于开曼群岛的简普科技,融360是简普科技的可变利益实体(VIE)。

我们也注意到,10月21日,融360创始人叶大清发布公开信《融360成立简普科技:成为每个人的金融伙伴》,宣布已经已简普科技的名义提交IPO申请。在公开信中,叶大清称简单和普惠将成为融360的新名字。

二、营业收入规模和构成

融360对自身业务的描述是“中国领先的、独立的、开放的金融产品发现和推荐平台”,对自身使命的描述是“致力于成为每个人的金融伙伴,赋能用户,使金融服务商更好地服务他们”。这一业务模式与Credit Karma类似,不同的是,融360自身亦有贷款业务。

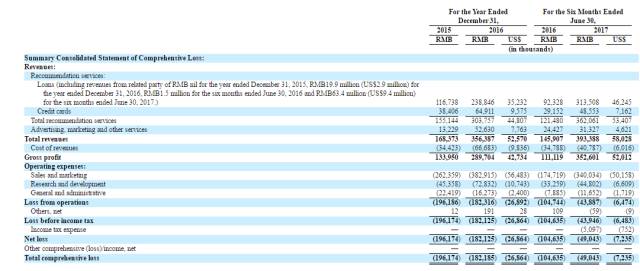

2017年上半年,超过2000家金融服务商在融360平台上发售超过10万个金融产品,这些金融产品包括消费信贷和其他类型的贷款、信用卡和财富管理产品。2017年上半年,融360的月活跃用户(MAU)为6360万人,2016年这一数字为3480万人。

根据融360招股书和零壹财经的梳理,融360的业务逻辑如下:

首先,中国在线金融市场很大。原因包括居民杠杆低、消费者行为向线上迁移、相对友好的监管环境(例如利率市场化)和技术进步等等。

叶大清在文章开头的公开信中也如此写道,“虽然这些年,我们去银行的次数越来越少,各种手机银行、移动支付、在线信贷、理财、网申信用卡等越来越普及。但同时,我们也应该看到利用互联网/移动互联网管理金融生活的用户不到中国总人口的10%,只有美国水平的三分之一;中国人均信用卡不足0.5张,远低于美国人均4.4张的水平。到2020年,中国线上借贷市场的复合增长率将达到60%,市场规模超40万亿,前景巨大,未来无限!”

其次,中国金融产品的分布是碎片化的,大量金融机构在线获客和风控水平有待提高,消费者对日趋复杂的金融产品的认知有待提高。

如此,融360应运而生,在以下时间推出了各业务线:

2012年第一季度,推出贷款推荐服务;

2013年第三季度,推出信用卡推荐服务;

2014年第二季度,推出财富管理产品推荐服务;

2015年第二季度,推出大数据风控服务;

2016年第一季度,推出“金云(GoldCloud)”系统。该系统包括产品发现、申请和贷款服务的全过程,并且相当一部分此类业务完全在融360平台上完成,此类业务的比重还在上升。

各年融360的营业收入和净利润规模如下:

2016年营业收入3564万元,同比增长112%;净亏损1.82亿元,同比减少7.2%;

2017年上半年营业收入3934万元,同比增长170%;净亏损4900万元,同比减少53.2%。

融360收入构成情况如下:

(一)推荐费

融360的收入主要来自向金融机构收取的推荐费。这种费用的收取方式有两种:CPA(cost-per-action)和CPS(cost-per-success)。CPA针对的是贷款产品,指的是用户完成贷款申请后收费,CPS针对的是信用卡产品,指的是用户完成信用卡申请或者第一次使用信用卡后收费,这取决于发卡方和融360的合作协议。

(二)广告营销费

融360也会向信用卡和财富管理服务商收取广告和营销费用,这部分收入比较少。

(三)大数据风控费

2015年第二季度,融360上线了大数据风险控制解决方案,它也会向购买这一服务的金融机构收费。

可以看出,融360已经完成从单纯的导流平台到金融机构信贷外包业务的布局。

三、风险因素

零壹财经在此仅选取招股书的部分风险因素进行阐述:

(一)获客依赖第三方渠道

尽管融360的主要业务是导流,但它获得流量的主要渠道并非自己的网站或者App,而是第三方渠道。2016年和2017年上半年,来自它前五大渠道的流量超过了它所有流量的1/3。

(二)数据准确性依赖第三方数据公司

为了更好地了解消费者,融360向一些第三方数据公司采集数据,这些数据融360难以保证准确性。

(三)营收依赖大客户

融360最大的客户是一家技术驱动的网贷平台,来自它的收入在2015年和2016年都占到了融360全部收入的19%,2017年上半年这一份额为13%。融360跟它的合作协议每年签一次。

融360的新业务-大数据风控,也面临激烈竞争。

(四)对金融产品和用户的撮合未必精准,这可能导致双方的不满。可能无法保证金融产品信息的准确性和真实性。任何金融产品的负面消息都可能影响融360业务的发展。

这些风险是融360业务的平台性质决定的。在中国的理财市场基本没有打破刚性兑付的当下,融360面临较大的风险。

(五)可能涉嫌无照经营征信业务

2013年央行公布的《征信业管理条例》对征信定义为“对企业、事业单位等组织的信用信息和个人的信用信息进行采集、整理、保存、加工,并向信息使用者提供的活动”,并规定我国个人征信实行牌照制。

融360的业务可能符合这一定义,尽管个人征信牌照尚未发放,但它可能涉嫌无照经营征信业务。

(六)现有业务与自身贷款业务存在利益冲突

融360此次上市的主体“致力于成为独立的开放平台”,但融360自身也有贷款业务。它正在进行组织架构调整,将从事贷款业务的主体与现有业务分离,这部分业务的品牌也将不再采用“融360”。尽管两种业务的风控模型是独立的,但这种现状仍有可能被认定为并非独立第三方。

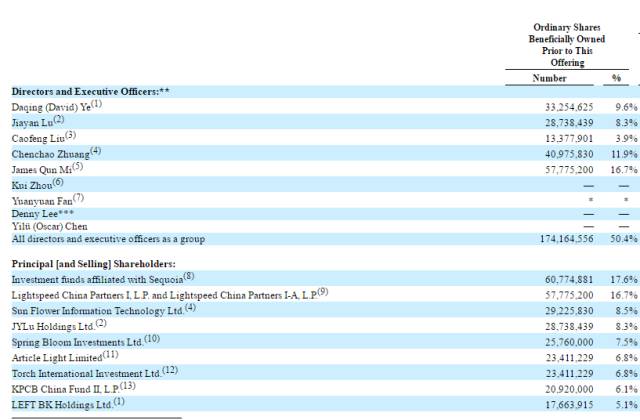

四、股东

和很多互金公司一样,融360的股东中包含若干风投机构,如红杉资本、光速中国和凯鹏华盈(KPCB)。

和拍拍贷类似,融360的前两大股东都是红杉资本和光速中国。另外,拍拍贷持股最多的个人并非创始人张俊,事实上,他的持股比例(5.5%)不及红杉资本合伙人沈南鹏高,后者高达25.5%,仅次于拍拍贷联合创始人顾少丰(28.2%)。

而融360持股最多的则甚至不是任何一位创始人。融360创始人叶大清持股比例为9.6%,持股最多的是风险投资机构光速中国的合伙人宓群(16.7%)。红杉资本旗下基金持股比例为17.6%。

资料来源:IT桔子

五、结语

这一波互金海外上市潮背后最大的力量当然是中国互联网金融市场的巨大力量,尤其是消费信贷市场,也有前期相对宽松的监管和一直较为严峻的资本市场环境。

一股不可忽视的力量则是风险投资资本的推动,尤其是美元系基金,这些基金有较多的上市经验,对中国互联网金融市场也有着深刻的了解。

叶大清

最新事件