51信用卡成功上市 孙海涛:感谢时代犒赏我们这些爱拼的人

51信用卡成功上市 孙海涛:感谢时代犒赏我们这些爱拼的人

雷帝网 雷建平 7月13日报道

51信用卡今日在港交所上市,发行价为8.5港元,经扣除全球发售应付包销佣金及其他估计开支后并假设超额配股权未获行使,募集资金净额为9.31亿港元。

51信用卡募资资金的用途40%用于发展和获得用户,30%用于提升科技实力,20%用于选择性投资和业务互补机会,10%用于营运资金和一般企业用途。

招商证券和花旗是发行的联席保荐人和联席全球协调人和联席账薄管理人。

51信用卡CEO孙海涛今日在致辞时表示,今天是自己创业第14个年头,6年前和4个同事在杭州城西一间小酒店住一个月没回家,开发出51信用卡管家APP。

“今天公司有1000多人,激活用户过亿,而这4位创始同事里的两位,今天也来到现场,一会将由他们来给51信用卡挂牌敲锣。”

“感谢这个时代,给我们这些爱拼的人犒赏。”孙海涛说,去年7月15日,孙海涛在杭州召开100多人和中介机构的动员大会,决定来香港资本市场不去美国。

天图投资管理合伙人邹云丽表示,“恭喜51信用卡成功IPO,把国内最大信用卡管理工具作为新起点,实现构建国内最大个人信用生态理想,祝福51信用卡。”

嘉实投资CEO仇小川表示,今天嘉实投资非常荣幸能够见证51信用卡发展的又一里程碑,在如此严峻的市场与产业环境下获得超额认购上市成功的积极意义已经远超发行价高低的影响。

“因为真金不怕火炼,市场与时间一定会拥抱像51信用卡这样能够给投资者带来长期持续回报的具有真正价值的企业。”

相比昨天映客等8家内地公司同一天IPO,港交所摆出4面锣,供8位上市公司CEO共同敲响的拥挤情况,今天好不少,现场摆放3个锣,共3家公司敲钟。

2017年经调整净利润7.44亿

招股书显示,51信用卡2015年、2016年、2017年营收分别为8973万、5.71亿元、22.69亿元。

51信用卡营收分为信贷撮合及服务费、信用卡科技服务费、信贷介绍服务费及其他收入,其中,51信用卡营收最核心来源是信贷撮合及服务费。

51信用卡2015年、2016年、2017年的经营利润分别为-1.65亿元、5967万元、7.05亿元。

51信用卡2015年、2016年、2017年的年内亏损分别为-6.93亿、-22.31亿、-13.78亿元。造成51信用卡年内亏损最大原因是优先股公允价值亏损。

51信用卡于2015年、2016年、2017年的优先股公允价值亏损分别为5.75亿元、7.44亿元、22.61亿元。

所谓优先股公允价值亏损,其实是A轮、B轮、C轮等投资人进行投资后获得的优先股,按照国际会计准则的特别要求,记录为“负债”而不是公司资本。

优先股的公允价值将随着公司估值上升而增加,“负债”金额也对应增加,并把增加的金额记录为亏损。

小米在香港上市时也曾出现过优先股公允价值亏损情况,其与公司的经营结果没有直接关系,并等IPO完成后也将自动转换成普通股,该亏损也会自然消失。

51信用卡2015年、2016年、2017年经调整净利润分别为-1.01亿元、0.53亿元、7.44亿元。

51信用卡用户基础有三大特征

在此前的路演中,孙海涛介绍,去年底,51信用卡管家APP注册的用户超过了6200万,活跃用户是700万。51信用卡的用户基础有三个大的特征:

第一是有独特用户获取和转化模式,用户用51信用卡的APP是为管理信用卡的账单,下载APP动机是管好信用卡,提示及时的还款。

后面发生的的办卡的、信贷、投资的业务都是基于这样的基础工具做自然转化,所以是一个长期的转化变现过程。这是51信用卡独特获取转化的模式,可以做到每个管理账单平均一个获客成本19.2元。

第二个特征,用户集聚价值,51信用卡用户以多卡用户为主,平台中有68.8%的人有多张信用卡,而使用51信用卡的APP管理信用卡时,77.6%人有支付银行、利息、分期手续费。

51信用卡管理的用户特征之一是信用卡数量比较多,需要管理,管理的时候发现账单里面的支付利息的意愿比较强。

51信用卡前几年推行信贷业务的时候,响应度非常高,这说明用户的价值非常高,信用卡用户里面高价值贡献的用户。

第三个特征51信用卡具有比较高的信用数据的价值,信用卡的整个账单记录里记录用户每个月的还款能力和还款意愿表现情况,包括支付银行的利息、手续费,滞纳金有数据的记录。

51信用卡用数据的角度分析滞纳金可能是背后的账单导致的利息,对用户用卡生命周期里面的各个阶段信用的状态数据非常的全面,这个是51信用卡具有非常高的数据特征。

由此延展出51信用卡的商业模式特征,有一个自我强化且不断演变的生态系统,用户的入口是其有想管理自己的账单,他想管理自己的账单。

因为他不想逾期,他是想让自己的信用变好,所以下载51信用卡的软件去管理和提醒,在管理的过程中他会发现某一个银行推出的信用卡非常好。

所以他可能会使用51信用卡的科技服务,他可能多办一张信用卡,如果信用卡办理的数量增加,又增加了用51信用卡的APP管理账单和信用的强度。

51信用卡管理层合影(雷帝网摄)

孙海涛说,用户管理账单是每个月、每个卡,每个用户都有一个账单,因此在使用时间非常长的周期里会产生今天我的钱比较充裕,可以投资,下个月钱透支严重,会做信贷的业务。

在这样的三个周期里循环发生业务,有信用卡还款,有办卡,还有投资和借贷,循环产生的自我生态的力量非常强大。

51信用卡资金来源比较综合

51信用卡董秘及资本市场副总裁魏建鹏介绍说,51信用卡2017年77%的资金来源是线上的个人投资者,就是51人品贷的产品的投资者。

另外20.3%是由机构,包括银行、信托、消费金融公司这些金融机构提供的资金,还有2.7%是51信用卡自有的小贷子公司。

“我们可以看到我们的资金来源是比较综合的,也是可以持续稳定的。这其中51信用卡2017年个人的平均投资者的余额是20614.3块钱。”

魏建鹏指出,51信用卡通过替换交易使得投资者在51信用卡可以获得不错的回报,使得资金的来源持续稳定。

除此之外,51信用卡在2018年4月份获得了融资担保的子公司,这样使得51信用卡跟金融公司的合作更稳定,是深度绑定的关系。

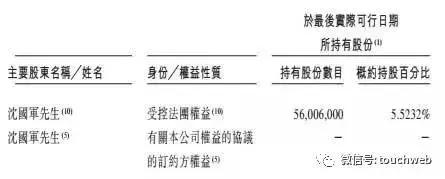

孙海涛为公司控股股东 沈国军持股5.5%

创立以来,51信用卡获多轮融资。时间上看,2012年11月,其获得由华映资本领投的天使轮融资;2013年获得由华映资本、SIG、清流资本领投的A轮融资;

2014年完成由GGV领投,京东、小米跟投的B轮融资;2015年完成新湖中宝投资的B1轮融资;2016年完成由新湖中宝、天图投资、华盖资本、前海股权投资基金(有限合伙)等领投的C轮系列融资。

Rising Sun Limited由Wukong Ltd.全资拥有,而Wukong Ltd.则由Wukong Trust.(由孙海涛作为财产授予人设立)实益拥有。

TMF (Cayman) Ltd.为Wukong Trust的受托人,而孙海涛为Wukong Trust的受益人。孙海涛也是Rising Sun Limited的唯一董事。

截止递交招股书之日,Wukong Trust.透过Wukong Ltd.及Rising Sun Limited持有公司已发行股本最多。

因此,孙海涛(作为Wukong Trust.的财产授予人)、Wukong Ltd.及Rising Sun Limited为公司控股股东。

此外,银泰商业创始人沈国军持有51信用卡5.5%的股权。

51信用卡董事会执行董事为主席兼行政总裁孙海涛、副总裁杨宇智、首席财务官赵轲,非执行董事邹云丽,独立非执行董事汪棣、王朝成、叶翔。

51信用卡审核委员会成员包括邹云丽、汪棣(主席)、王朝成,提名委员会成员包括孙海涛(主席)、王朝成、叶翔。

51信用卡薪酬委员会成员包括孙海涛、王朝成(主席)、叶翔。

以下是51信用卡CEO孙海涛致辞内容:

各位朋友:

大家早上好,今天是我创业的第14个年头,6年前,我和4个同事在杭州城西一间小酒店住了一个月没回家,开发出51信用卡管家APP。

今天公司有1000多人,激活用户过亿,而这4位创始同事里的两位,今天也来到现场,一会将由他们来给51信用卡挂牌敲锣。

感谢这个时代,给我们这些爱拼的人犒赏。去年7月15日,我们在杭州召开100多人和中介机构的动员大会,决定来香港资本市场不去美国。

4个月前我们在港交所对面环球大厦的printer办公室准备好A1,虽然这里走到环球大厦只要10分钟,但是我们花了100多天才走到这里。

记得我们券商是一个晚上的11点21分收到交易所关于聆讯委员会的最后书面反馈意见的邮件。

没想到香港联交所也这么爱拼。最后我们拿到的股票代码是2051,希望我能为这家公司打拼到2051,那年我71岁。

再次由衷感谢每位爱拼的伙伴和朋友,我们一起加油。

—————————————————

雷帝触网由资深媒体人雷建平创办,若转载请写明来源。

孙海涛

最新事件