帆美航空CEO祁枫:货运无人机的发展前景

帆美航空CEO祁枫:货运无人机的发展前景

为促进中国无人机行业发展,增进行业交流,今日,由中国民航飞行员协会、中国航空运输协会通用航空分会、深圳市无人机行业协会及中航出版传媒有限责任公司联合主办的无人机行业管理论坛在天津直升机博览会上顺利召开。经过十余年民航行业的经验积累,帆美航空CEO祁枫在会上与众行业伙伴交流了无人机行业的现状与发展趋势,并发表了“货运无人机发展前景”的演说。

演说主要围绕物流行业发展现状、智慧物流转型初探、无人机在物流行业的应用、未来的机遇和挑战四个方面展开,以下为主要内容:

物流行业现状

2016年,我国社会物流总量达到229.7万亿元,已经超过美国成为全球最大的物流市场。

其中,快递行业核心驱动力主要还是电商的发展,电商对快递业务量的贡献超过六成。2017年1季度电商件占快递业务量的63.9%,电商件仍是快递行业增长的主力。然而,伴随着物流总量的持续增长,物流行业的增速却在逐年下跌。

全国物流总额与增长率关系

上图中绿色是物流总量的增长,红色的折线是物流的增长率,物流总量的增长与物流增长率增长的日益低迷形成鲜明对比。

全国物流总额与国内GDP关系

与此同时,我国全社会物流费用占GDP比重为14.92%,远高于发达国家的8%,这说明我国的物流成本还相对较高,在成本控制和效率提升方面还有很大提升。

在物流行业中,运输、仓储和物流平台是物流中的3个核心环节,物流产业的长足发展对中国经济的发展起到了积极促进作用,但传统物流需要革新。

当前,新零售革命和消费升级同步发生,而增量资源受到信息不对称和投入不足的约束,难以创造新需求。

新一代信息技术条件下产生了大量人与人、人与物、物与物之间的数据

目前物流基础设施建设和整个行业发展尚处于工业化中期,像冷链、仓配一体、多式联运的建设尚处于起步阶段,不足以支撑行业的持续高速增长。

物流产业结构亟待转型

因此,实现智慧物流的升级,是物流行业降本增效的重要手段,也是物流行业更好发展的主要方向。

从众多物流企业发布的中报可知,快递企业差异化定位和运营效率提升是企业获得超额利润的法宝。顺丰的盈利能力高于通达系,得益于商务个人件的差异化定位,虽然顺丰的网点数量和县级城市的覆盖率远低于通达系,但有赖于高附加值的商务快件,在2016年顺丰每单的扣非后净利润能够达到1.02元。 而针对商务快递,最大的痛点就是时效性和安全性。

业务定位和运营效率是决定企业盈利能力的核心,业务量上,顺丰和通达系都已是第一梯队,规模经济效用显著,后续的竞争核心就是运营效率。而在目前来看,航空物流仍是弱点,只有顺丰和圆通基于现有民航系统开展航空物流运输。

智慧物流

未来,快递行业业务量将继续向技术领先、效率领先的企业聚拢,行业集中度会进一步提升。企业未来竞争力在于运营效率。

从现有成本端来看,快递企业通过业务操作标准化、提高设备自动化和信息化水平以及对低技能要求、重复动作的业务环节进行外包以降低用工规模,此举有利于降低人工成本,同时可以增加用工灵活性。

智慧物流的核心是数据与平台,物流云(数据)赋能供链, 技术创新带动自动化设备(平台)的应用不断普及,带动运营效率提升。

从无人分拣机器人开始,物流行业的无人化发展已经初现端倪,顺丰、京东都在试点无人化。京东计划要实现无人仓储、无人快递和无人机送货,并已经在几个城市完成旋翼无人机末端送货测试;而近日,顺丰也宣布其第一个获得无人机物流合法飞行权。京东和顺丰成为第一批“吃螃蟹的人”,同时也让我们在这个领域内有了更多的发展机会,无人机仍是当前物流创新领域最吸引眼球的应用,无人化是智慧物流发展的下一个重要方向。未来将通过构建“大型无人运输机+支线大型无人机+末端小型无人机”三段式无人空运网,实现物流运输的智能化。

无人机行业发展前景光明

对于无人机行业本身,未来20年将进入行业发展的黄金时间,无人机技术的快速发展使得航空设备的发展进入全新的转型期。无人机相对有人机拥有不受载人限制、成本低的特点,同时无人机导航飞行控制和发动机技术快速提升,无人机是未来通用航空作业的发展趋势,在现有通航领域内,除航空旅游需要有人员服务外,对于电力、测绘、农林等传统通航作业项目均可由无人机代替有人机运营。

军用市场预测机构蒂尔集团在2013的AUVSI国际无人系统协会上公布的最新预测表明,未来10年全球无人机花费将翻番,由2014年52亿美元增至2023年116亿美元,总规模达840亿元,年均复合增长10.8%。其中,无人航空系统研发投入将从2014年19亿美元增至2023年40亿美元,采办费用从33亿美元增至76亿美元。而军用市场只是无人机应用场景中的一部分,民用无人机需求广泛且更具有经常性,潜在市场规模巨大,将进一步打破行业天花板。

无人机需求领域广泛,除农用植保、森林防火、电力巡检、石油管道巡检、防恐救灾、地质勘探和海洋遥感等,物流运输成为新兴的应用场景,而且每个领域的需求都是经常性的,潜在市场空间极大。据2013中国无人机系统峰会数据统计,目前全球民用无人机市场空间达1000 亿美元,中国GDP 占世界比重12%(占比在不断上升),简单地按12%比重测算,中国民用无人机潜在市场空间超100亿美元,而当前我国民用无人机市场仅几亿人民币,增长潜力巨大。

旋翼无人机的具体应用

一套标配的无人机系统大概需要15万元;每架自带电池4组,此外备用电池10组,每组电池3万元左右,使用寿命5-6年;每飞行一次电池损耗费用约20元。多旋翼机在业内的总体成本下限为8元/公斤/公里。

物流行业内多款旋翼无人机

目前,有很多优秀的企业通过旋翼无人机开展农林喷洒及测绘等其他工业用途。但同时,旋翼无人机还存在可靠性低,续航能力差,在复杂电磁环境中无法正常运行的问题,这还需要我们从业者持续去改进。

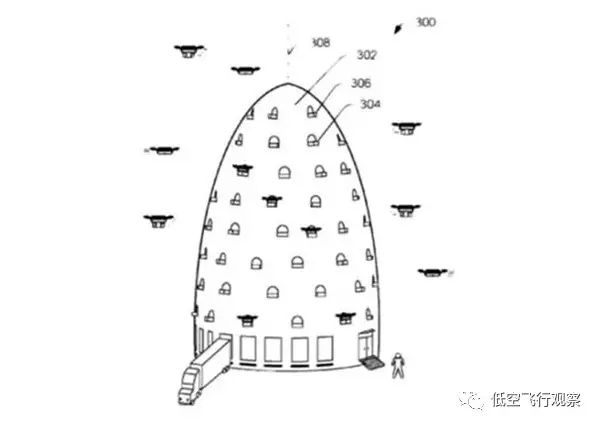

亚马逊对未来城市物流的设想 - 无人机蜂巢

中大型固定翼无人机的应用前景

相比较旋翼无人机在物流末端开展的具体运营,中大型固定翼无人机具有更广阔的应用空间。具体价值主要体现在以下几点:

中大型固定翼无人货机应用前景

谋增量 - 目前国内尚无可以投入使用的大型无人货机,支线物流运输仍以陆运、航运为主,支线航空物流运输需求迫切;飞行员运营成本高,平均一架货运飞机需配备3-4名机组人员,年均人员成本达300万元,且我国飞行员缺口已达2万名,而每年培训的飞行员不足百名,无法满足支线航空运输的市场需求。无人驾驶货机可适用于各种中小型机场与简易跑道,在飞行员数量严重不足的情况下开拓支线航空物流业务。

补存量-目前国内如顺丰、圆通等自有航空运力的物流企业均使用现有的民航体系(民用机场、民用航线等),由于民航客机优先原则,货运飞机只能在夜间起降,而其余物流企业的航空件则是跟正常的民航航班,近些年航空管制频繁,时效性难以保障,随着物流行业体量逐渐增加,现有民航体系将难以满足当下航空物流的需求,中大型无人货机的使用可以很好的缓解这个问题。

填空白-不同于民航的万米级高空空域,中大型无人货机的性能与升限使其可以使用隔离空域,相当于在天空中开辟了全新的无人航空货运通道;较短的起降距离也使其可以接入现有通航体系,盘活现有通航机场,提升整体资源利用率,实现全天候航空运输;在未来,亦可围绕中大型无人货机建立全新的无人货运网络,无人货机直接对接智能仓储,实现智慧物流的闭环。

多场景-中大型无人货机为更多应用场景提供了可能,如军事补给、海岛运输、农林作业、物资空投等。

在未来 20 年,国内物流企业对于中大型无人货运飞机的需求量将超过3000架。

机遇和挑战

从民用航空管理的发展来看,大力发展通用航空是国务院基于我国国民经济整体布局,对民航业未来发展提出的战略决策。中国民航在过去五十多年实现了数量的几何级增长和质的大跨度飞跃,已经成为民航大国,且作为国际民航组织的一类理事国,在民用航空发展过程中,发挥了巨大的行业引领作用。伴随着民航大国到民航强国的发展进程,通用航空成为未来航空发展的重要内容,在过去两年的实践中,民航局逐步形成了“放管结合、以放为主,分级管理”的总体思路,无人航空器的管理作为通航领域内的最有经济价值的重要组成部分,将是下一步政策开放的核心区域。对于无人航空系统和遥控航空器的适航和运营管理,国际民航组织已出台相应文件和通告,明确了无人航空系统和遥控航空器的适航审定基础和运营要求,下一步引入国内也将是重点结合国内无人机系统应用特点,鼓励先行先试,在生产、应用的过程中开展政策梳理,打好法规制定基础。

在技术上,实际的应用场景对无人机的安全性和有效性提出了更高的要求,过去我们的无人机可能在追求功能的过程中牺牲了稳定性,平均无故障时间可能也就数十个小时;而未来,无人机要参与每天的运输作业,百万飞行小时无事故的安全要求是以后的趋势,由此看来,我们还有很长的路要走,在飞机的设计、生产、测试还有许多工作要做。当然,风险和机遇并存,也希望更多的从业者能够着眼未来,脚踏实地做好无人机的适航及安全管理工作。

------------------------------------------

祁枫

最新事件