专访中冷物流李景春:以标准化服务为抓手,打造冷链生态闭环

专访中冷物流李景春:以标准化服务为抓手,打造冷链生态闭环

阳澄湖大闸蟹、美国车厘子、泰国榴莲、日本三文鱼等等,让人垂涎欲滴的美食正在逐渐摆到消费者的餐桌上。

新鲜可口的生鲜水果背后,需要冷链物流的支持。

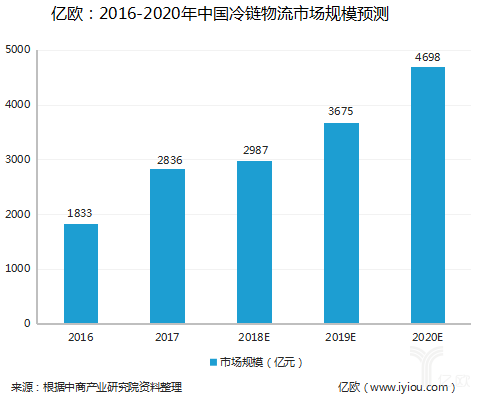

冷链物流也已深入到生活中的多个场景,慢慢变成用户刚需。据中商产业研究院预测,2018年中国冷链物流市场规模将近3000亿元。到2020年,市场规模将近4700亿元。如此看来,冷链物流市场前景一片光明。

面对千亿市场的大蛋糕,不少巨头公司前赴后继试水生鲜冷链。2018年,顺丰和夏晖成立冷链物流合资公司新夏晖;京东物流与中国国际货运航空开始一项全球冷链物流体系建设合作;阿里系成员易果集团的冷链物流版图上再添驯鹿冷链;就连即时配送美团、饿了么也开始布局短途冷链。

农副产品冷链物流系统建设关系到民生,冷链物流的爆发迟早要到来。近期亿欧接触到一家冷链物流公司——中冷物流,成立于2007年,专门为行业提供冷链物流解决方案,在职人员300人左右,研发人员占比10%,网络覆盖10+个城市,冷库容积约55000吨,干线运输周转量约148000吨。

作为成立于2007年的中冷物流已在冷链行业摸爬滚打了10年。这10年间,中冷经历过从2008年到2015年间顶峰时期的百强企业荣誉称号,也尝过2016到2017年间受制于资源瓶颈的徘徊阶段的迷茫苦涩,经过短暂的发展结构调整,如今,中冷2018年上半年同比2017年增速超过60%,再次进入到了增长期。

中冷物流董事长李景春对亿欧表示,冷链物流行业处于分散状态下需要去做整合,找到互联网+、大数据等合适的工具把规模扩大,需要资本、资源来扩充实力,去建立冷链物流生态闭环。

高低起伏与迷茫期后的转变

2005年到2010年间,中国GDP突飞猛进,商业格局呈现出多样化的特点,导致区间大卖场、街边店和夫妻老店等出口复杂,消费需求也随之上升,冷链到了该释放的阶段。但李景春认为,在那段时间中国冷链还存在着三大问题:

第一,仓配分离。有仓库的只做收租不做运输,运输更多的是个体经营。

第二,区域分割。传统拥有冷库资产的冷链公司例如北京的商业系统、上海的农商系统、广州的外贸储运系统均是本地化运营,存在着明显的区域划分。

第三,整个行业研究空白化。冷链企业只针对冷库、运输等分散研究,对行业研究缺乏。

基于以上这三点原因,李景春认为自己可以做些什么,于是在2007年成立了中冷物流。李景春告诉亿欧,为了着力解决这些问题,中冷在成立之初专注于打造以多功能化、网络化、行业解决方案为基点的冷链物流解决方案,这也成为了中冷在2008到2015年发展辉煌时期的核心竞争力。李景春认为中冷不持有冷链物流资产反而是一个正确的选择方式,因为只有这样才能真正站在客户立场通过解决方案为其增加价值。除此之外中冷也开始去创新,运用创新模式引领需求、创造需求,并成立了连锁餐饮的冷链物流解决方案,在国内开始做连锁餐饮的中央厨房解决方案、连锁卖场的冷链DC解决方案等等,帮助连锁餐饮企业集中采购来降低整体成本。

这也是当时中冷所建立起来的客户信赖度。

然而在2016-2017年,中冷进入彷徨期,这两年新三板上数据也是一直处于更停的状态。主要原因是中冷管理团队一直在思考如何迎接新消费升级机遇以及突破冷链物流增速的瓶颈。同时,不少创业企业前赴后继试水生鲜冷链,却依然没有搅动冷链行业真正发展起来。当时很多专家觉得冷链行业发展不起来主要是因为食品安全要求低和农产品价格低。李景春向亿欧表示,这并不是最本质的决定因素,他觉得物流是服务于商流的,冷链的上游生鲜零售业几十年来并没有多大改变,所以导致冷链行业没有变革的动力。

同时,物流的规模是建立在标准化基础之上的,中冷在过去做的工作主要是定制化服务,合同物流、合约物流服务。而现在,李景春表示:“面对新机会时,我们认为这下来的可能是瀑布,你再拿定制化服务‘小篮子’的话,那肯定接不了多少东西,那我们就觉得应该拿一个更大的符合诉求的东西,一挥而就的下来,那就是标准化服务。”

所以中冷开始尝试做标准化服务产品,在原来2B合约物流基础上升级了部分标准化服务产品。2016至2017年成立了4个主要平台,分别是专注城市B2B配送的车货匹配平台同城鲜到城配;专注于冷链零担的速运事业部;专注服务于电商的生鲜宅配极客猫做分拣加工共享服务;专注跨境进出口生鲜冷链物流服务的鲜汇进口冷链。并且现在已在广州、武汉、顺义等地开拓了新仓。李景春表示现在平台已经在北京、上海开放,进口平台暂时还未上线,正在测试中。

建立标准自动化的冷链物流科技

2018年是物流科技落地的一年,各大企业都在落地布局黑科技,并且有的已经走上了试运营阶段。李景春认为,物流技术是基于自动化、标准化之上并结合互联网、大数据、物联网等,最终体现包含效率和服务整个全链条的价值提升,能够低成本、广泛的去应用才是物流技术的应用,而不是技术花瓶。现在的物流科技大多跟机械、设备相关,更多的是来自于分类,基于仓的场景,比如仓到运的无人仓库、自动化分拣设备等;基于运的场景,比如无人车、无人机等,只有环节的效率和服务的提升,并处于片段化或者碎片化阶段。

谈到物流科技在冷链方面的运用时,李景春表示,中国GDP、消费水平都有,但是大势的“势”不具备,商业变化不大,如果基于原来的商业体系做,永远都是小、散、乱。而且冷链在很久之前就有温控、制冷剂等技术的支撑,现在这么多年过去,仍没有看到冷链物流行业有非常大的技术革新,尤其是可落地的低成本应用。对于冷链物流科技的理解并不能像生物制造、研发科技相提并论,冷链行业更多的是服务科技,不是有形的,而是融合的,它是基于标准自动化,并结合互联网、物联网、大数据等去提升效率和服务,全链条价值的提升,所以冷链物流行业仍处在一个初级阶段。

然而技术的发展是向前的,快递业也正在从劳动密集型向劳动+技术密集型产业转型,李景春认为,无人技术的时间节点到来还需要至少5到10年。

建立冷链物流服务生态闭环

针对冷链物流行业未来的万亿级规模,李景春表示,实际的数字远远大于这个数字。冷链物流过程中的冷藏车、生鲜商品等零散,仅在餐饮行业中就会发生1.6万亿的冷链物流成本,数据庞大、分散很难精准统计。

冷链物流行业发展至今还没有一家巨头出现,中冷联盟秘书处曾经认为我国90%的冷链企业是区域性或是以运输为主,由此制约了我国冷链的发展水平,导致行业至今没有出现特大型企业。李景春认为主要有2点原因:1、冷链物流行业分散造成的,在分散状态下,各个企业竞争的不是资产能力,而是“捏”的技巧能力,对于散落遍地的“芝麻”资源,谁“捏”的技巧好,谁就能够受益;2、没有企业去做整合,整合来自两方面,一是能不能找到合适的工具,例如互联网+、大数据等把规模扩大;二是需要资本、资源来扩充实力。

而且现在冷链物流行业刚刚进入整合阶段,冷链物流中存在着主要的4类行业:资源型、第三方物流、平台型、商物流一体化。在李景春看来,未来发展速度最快的可能是平台型和商物流一体化型。

同时,在冷链行业发展过程中中冷对自身的定位做了新的界定“互联网+传统”。他认为,商业模式推动的阶段还没有过去,规模化还未形成,现在冷链行业处于碎片化、零散化的状态中。

对于未来中冷的发展,李景春透露,中冷的目标是要建立冷链物流服务的闭环生态。从2018年到2021年这三年,找到合适的战略合作伙伴去建立冷链物流服务生态。上游是客户,下游是仓储和运力提供商,中间是标准化服务平台,基础是合约物流,合约物流主要负责拓点和建冷库搭建壁垒,上下游实现供应链金融、物流地产、商流、融资租赁、汽车市场、保险等互惠互通,达到共享。

李景春说自己一头扎进冷链行业,主要是因为无论是从付出回报来讲,还是从他所肩负的责任来讲,他个人是极其热爱工作的人,对冷链这方面有着自己的执着。

李景春

最新事件