波士顿咨询何大勇:全球保险科技起步,医疗险、车险、IT赋能、数据保护为主要机会点

波士顿咨询何大勇:全球保险科技起步,医疗险、车险、IT赋能、数据保护为主要机会点

注

在12月18日慧保天下联合新浪财经举办的“2016年保险新业态共创峰会”上,波士顿咨询公司合伙人兼董事总经理何大勇分享了全球保险科技发展概况。

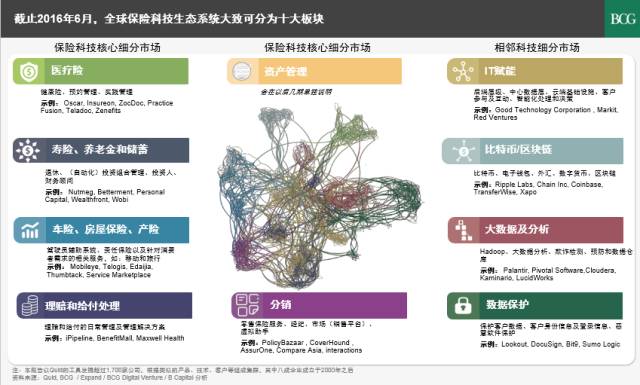

全球保险科技公司分为十大主题

全球保险科技发展到2016年底,已形成十大主题领域。其中,医疗险、寿险、车险、理赔给付、资产管理、分销六大部分是核心市场,基本和保险市场的主业密切相关。另一部分是科技服务市场,以服务保险业为主,包括IT赋能、比特货币区块链、大数据及分析、数据保护四大部分。

六大核心保险主题

第一,医疗险领域:包括健康险、预约管理、医疗管理等。此领域中的Oscar、ZocDoc都是赫赫有名的医疗险创业公司。

第二,寿险、养老金和储蓄:包括以下几块,一是退休相关,退休计划制定、退休规划咨询;二是投资组合,即为基于被动投资策略,由计算机进行的分散化投资;三是投资人和财务顾问,也就是近两年概念非常活跃的智能投顾,基于人工智能,和O2O结合的方式,大幅降低前端成本,在投资领域的应用已经历完一个周期,在保险领域刚刚开始。在此主题下活跃着 Nutmeg, Betterment, Personal Capital, Wealthfront, Wobi等赫赫有名的智能投顾公司,他们一定程度上也开始提供寿险、养老金和储蓄的智能投顾产品。

第三,车险、房屋保险、产险:此主题中以互联互通的技术为主,通过信息和数据的反馈帮助产险降本增效。比如驾驶辅助系统、碎片化或按需购买的责任保险、以及已经开始大量应用的车联网。

第四,理赔和给付处理:主要包括提供理赔和给付的日常管理解决方案,领先的公司包括 Mobileye,Telogis, Edaijia, Thumbtack, Service Marketplace等,从事着自动化理赔或理赔管理相关的技术处理、大数据服务公司。

第五,资产管理:在此处不多做介绍。

第六,分销:此主题下包括零售保险经纪、市场销售平台、比价网站,销售虚拟助手等,如PolicyBazaar , CoverHound , AssurOne, Compare Asia, interactions等公司。

四大相邻科技细分主题

第一,IT赋能:此领域已经有15年的发展历史,最早期一波赋能公司蜂拥出现时主要围绕保险行业的前台、中台、后台做了很多应用、基础设施、智能化处理、决策分析。在这一领域活跃的大都是科技型公司,如Good Technology Corporation , Markit, Red Ventures等。

第二,比特币和区块链:区块链中的分布式储存技术已开始被应用在智能保险合约、保单加密储存等应用中,某些保险公司甚至开始部署以比特币或其他数字货币作为保险赔付的方式。此领域的代表科技公司包括Ripple Labs, Chain Inc, Coinbase, TransferWise, Xapo等。

第三,大数据分析:包括和大数据相关的欺诈检测、预防和大数据仓库,保险公司是天然的数据生成商,拥有大量高价值数据,但过去不注重数据的整理和分析,近年已开始大量运用大数据技术实现在保险全价值链上的优化。此领域中代表科技公司有Palantir, Pivotal software, Cloudera, Kaminario, LucidWorks等。

第四,数据保护:此领域的科技公司帮助保险公司保护客户数据、身份、登录。此领域的代表科技公司包括Lookout, DocuSign, Bit9, Sumo Logic。

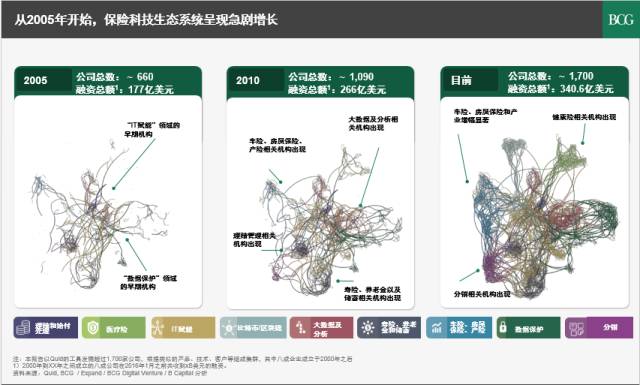

全球保险科技发展的三阶段

我们把全球保险科技的发展历程分为三个阶段,每阶段的发展重点不尽相同。

第一个阶段,2005年以前

截至2005年大概有660家保险科技公司出现,整体融资额达到177亿美元。其中最主要的公司有两类,一是IT供应商,二是数据保护(包括个人信息安全、数据安全)公司。

第二个阶段,2005年至2010年

在这五年内,保险科技公司的总数增加到1090多家,融资总额增加到266亿美元。此间主要发展的是和保险核心业务相关的科技公司,比如车险、房屋险、产险相关的科技机构都在这一时期如雨后春笋般出现。此外,理赔管理、寿险养老金、储蓄相关机构、大数据分析公司在这五年内也蓬勃发展。

第三个阶段,2010年至今

六年内,公司总数增长到1700家,融资总额增长到340亿美金。这一波的特点在于包括车险、房屋险、分销机构在内的保险核心相关的业务出现爆发式的增长,其中,分销环节相关的保险科技公司从比价延伸到服务商,并高速发展。并不是说这些公司凭空出现,自第一家比价网站出现,2010年后在欧洲和亚洲发展都很迅速。此外,健康险相关的科技公司大量增长、发展迅速。

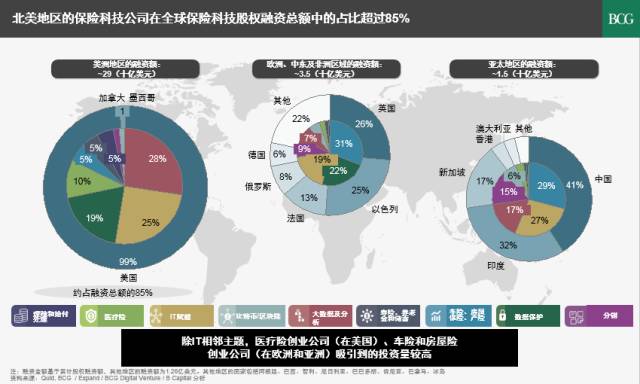

领先保险科技公司集中于北美地区

互联网金融(digital finance)的变革中,上半场是商业模式的革新,而下半场是金融科技的颠覆,上半场中国在全球范围内遥遥领先,而下半场开局后,我们看到美国已占取先机。目前,全球领先的保险科技公司仍然在北美地区,尤其在美国。目前融资总额里,北美地区占290亿,占比85%;欧洲占35亿美金;亚太占15亿美金,其中,中国的融资额度占亚太市场的一半,也就是说,在全球保险科技340亿美金的融资总额里,中国只占不足10亿美金的额度。应该说中国市场仍然充满潜力,且非常巨大。

保险科技最活跃的国家,北美主要是美国,欧洲主要是英国、法国、以色列,亚太主要是中国和印度这两个国家。在各国市场上,保险科技创新的重点各有侧重。在美国,最主流的是和IT赋能、大数据、个人数据相关的科技公司,与保险科技联系最紧密的是健康险相关的科技公司。在欧洲,车险、房屋险、比价领域的科技公司都发展得不错,这样的差异与美国及英国市场本身的特点有关。反观中国与印度,在车险、比价、IT赋能这三大领域发展得较好。

全球来讲,英国、中国都是保险中介发展比较好的市场。如果中国的保险公司有计划投资,在寻找合作伙伴时,针对不同的业务品种,挑选伙伴也应从国家考虑,比如寻找技术优势的伙伴主要在美国;寻找车险中介相关科技的合作伙伴看中国,主要是业务模式上创新比较多的公司。从保险科技的发展历程来看,不同阶段的发展重点是不太一样的。

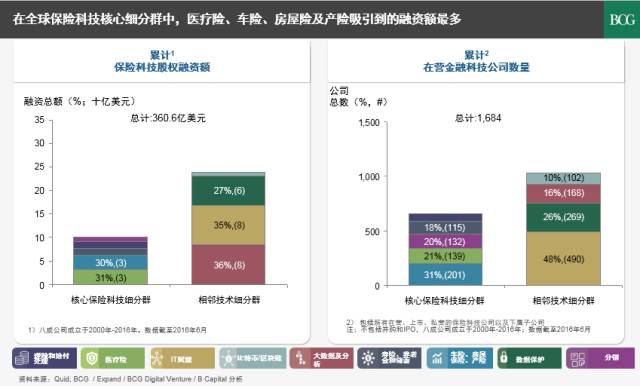

从融资的角度来看,保险科技仍处于起步阶段

全球保险科技在融资方面主要呈现出以下三大特点:

第一,医疗险、车险相关,IT赋能、数据保护及分析为主要机会点

保险科技的机会集中在哪?纵观全球,我们发现在保险核心业务相关领域中,医疗险、车险、房屋险及产险主题吸引到的融资额最高。此外,相邻科技领域整体的融资规模很大,其中,IT赋能公司、数据保护公司、大数据分析公司所吸引的融资额最高,2013年-2015年间融资额一直持续增长,发展旺盛。

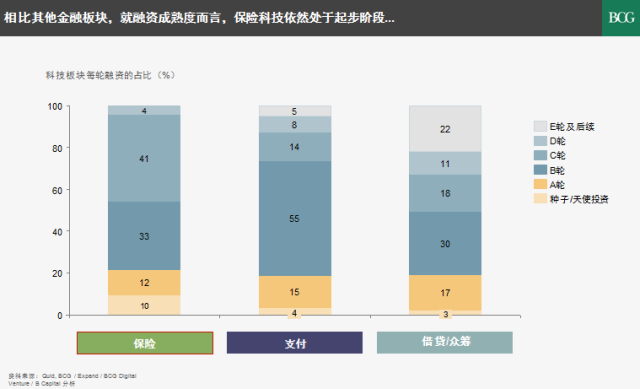

第二,保险科技仍处于起步阶段

尽管保险科技总体发展很快,但相比其他金融板块,就融资成熟度而言,保险科技依然处于起步阶段。从绝对值来看,比较保险、支付、信贷三个行业,E轮及后续融资在保险科技领域尚没有出现,但在支付和信贷领域,我们看到很多在D轮、E轮大规模融资的公司,这说明保险科技仍处于起步阶段,大的独角兽,大规模的融资仍未出现。

但从增速来看,保险科技领域融资增速不断提升。2011年,平均一个季度也就5~6笔交易;反观现在,平均一个季度交易接近50笔,保险科技在2014-2016年,已经引起了整个科技界的高度重视,出现了前所未有的活跃态势。

第三,保险及再保险公司投资意愿旺盛

保险科技领域出现了一个独特的投资者,保险公司和再保险公司。2014年开始,保险公司和再保险公司开始大规模投资保险科技公司,比如安联、Liberty mutual、平安创投、中国人寿等,他们希望通过资本进入这些保险科技领域,从而与主业形成战略协同效应。

保险科技如何帮助保险公司改变、优化、颠覆传统业务?总结来说,保险科技对寿险的改造在前端销售,对车险的颠覆在中端定价,对健康险的颠覆在后端服务。

具体来说,首先,保险科技帮助健康险构建主动管理,Dicovery、Lover、Zocdoc这些领先的健康险科技公司都是通过主动的健康管理来降低成本,从而提高健康险公司的盈利能力。第二,在车险领域下,保险科技帮助实现按需及碎片化购买的可能,围绕着车主生活的服务延伸,并借由IoT技术构建车联网。第三,在寿险和养老险、储蓄领域,主要通过智能投顾的使用大大降低前端销售成本,甚至改变代理人为王的传统销售模式。

相关阅读:

End

▼点击阅读原文 向慧保天下提问

何大勇

最新事件