中信证券冯重光:二级市场能看教育行业创业投资

中信证券冯重光:二级市场能看教育行业创业投资

随着资本市场和教育行业的结合日益紧密,资本市场的变化也牵扯着每一位教育投资人和创业者的神经。目前二级市场行情究竟如何?又将对一级市场的投资创业产业什么样的影响?未来投资并购的趋势如何?本期EduMax分享会特邀中信证券教育行业研究员冯重光,为大家深度剖析资本市场与教育创投之间千丝万缕的联系。

一、二级市场教育行业现状

首先,教育板块已初具规模。目前,A股与教育相关的公司有百余家,以教育为业务之一的公司超过70家,其中,以教育为主要业务的公司超过20家。

第二,二级市场估值下行。虽然相对于其他板块而言,教育板块的整体估值较高。但是,2016年熊市以来,教育板块的估值已降至40-50倍,且目前尚未发现这一下行趋势有所缓解。

第三,一二级市场估值差逐渐缩小。由于一级市场教育行业的买家越来越多,市场整体估值上行,导致一二级市场估值差正逐渐缩小。对于教育投资和并购而言,跨市场估值套利的模式已不在有太大的盈利空间,而提供优质内容和教育服务的公司将会更受欢迎。

二、教育行业主要政策剖析

总体来说,政策始终对教育产业、实体经济持鼓励态度。近期对教育行业影响较大的两大政策为:再融资新政和民促法落地。

首先,证监会出台再融资新政后,企业非公开发行的规模和定价机制都将受到一定限制,导致通过非公开发行的套利空间变得很小。企业只有通过将产业做起来,提升盈利能力来提升利润空间。

第二,民促法规定,义务教育阶段不能营利,而幼儿园、高中、职业学校和培训机构等原则上可以选择营利性或非营利性模式。但是,教育行业是一个复杂、庞大、分散的行业,政策最终是由省级、市级、甚至县级行政部门落地执行,这也就意味着不同地区对政策的执行会根据当地具体发展情况不同而形成一定的差异化。因此,民促法政策的延续期还会长达2-3年之久。

另外,政策执行也有轻重缓急之分。目前教育市场的最大问题是教育供给不足,特别是二孩政策放开后,这一不足会更加明显,所以地方政府势必会尽可能鼓励资金投入民办教育,以填补教育供给不足,只有当这一问题得到初步解决后,政策重心会更侧重于监管非营利机构是否通过教育服务等方式提取办学收益,是否有不合理定价的地方。

三、 教育行业投资并购趋势

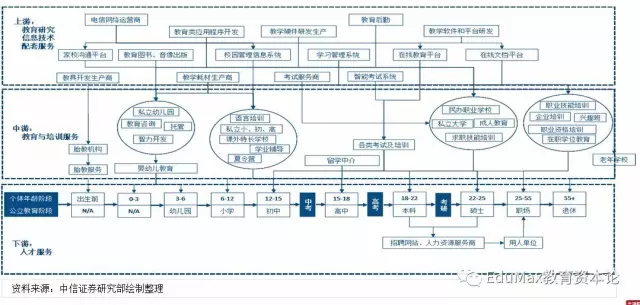

图:教育行业产业链

趋势之一:教育消费升级。具体表现形式有二:

第一,消费者更倾向于选择具有更高品质和更好服务的教育品类。高端民办幼儿园、国际学校、游学等符合教育消费升级的领域都越来越受到家长的青睐。

第二,随着中产阶级家长焦虑心态日趋严重,早教、托管、托育等教育机构大量兴起,教育消费也将更多地填补孩子的时间。

趋势之二:教育行业集中度在不断提升。虽然行业还处于非常分散的阶段,但自从90年代初民办教育兴起至今,教育行业的集中度始终在不断提升。原因有二:

第一,资本介入,通过并购导致行业集中度提升。

第二,教育是一个重品牌化的行业。拥有良好品牌和口碑的机构具有较为快速的内生增长速度,也将占据越来越大的市场份额。例如新东方和好未来,不仅在美股每年增速超过40%,同时也享受到了与高增长相匹配的估值水平。

四、创业方向及投融资方向前瞻

我看好教育+科技方向。2017年是双师课堂的元年,其爆发的原因有两点:第一,目前硬件和带宽逐渐可以满足大规模双师课堂的要求。第二,新东方、好未来、高思等大机构在北京等城市的竞争已趋白热化,它们需要以一种更轻、更快的方式进入三四线城市市场,于是,双师课堂就成为了大机构的主要选择。

同时,近年来国内外也涌现出许多教育+科技领域的优秀创业公司,涉及业务包括AR/VR+教育,自适应学习等。新技术对行业和社会的改变往往比人们的想象更快,因此,虽然目前还没有登录A股市场的教育+科技公司,但这一方向值得大家密切关注。

互动答疑

Q:幼儿园和国际学校是现在非常热门的投资领域,您觉得它们为何会成为投资热门?这种热度的持续时间会有多久?为什么?

A:这一领域之所以会成为投资热门,原因有四:

第一,民促法的落地,使幼儿园、高中阶段的国际学校等资产可以转为营利性资产,打通了投资机构的退出路径。

第二,高端幼儿园、国际学校符合教育消费升级趋势,成为投资热点也是顺理成章。

第三,随着二孩政策放开,幼儿园学位需求进一步增多;

第四,二级市场上做幼儿园的公司较多,对一级市场的投资者而言,退出渠道比较明朗。

随着二级市场和一级市场估值差逐渐缩小,幼儿园投资的热度可能会有所下降。但是投幼儿园的机构会一直存在,投资频率和金额也不会很快降低,只是投资角度会发生变化。随着产业重组,会有更多人去投资一些幼儿园相关资产,如幼师学校、幼教内容开发商、幼儿园园区装修设计公司等。

而随着人均收入的增长,市场对国际学校的需求会越来越旺盛,因此国际学校的投资热度会持续较长时间。

Q:现在的资本市场,对K12机构及幼儿园并购是个热点区域。能否预测一下,当这一轮并购潮流结束后,也就是2-3年后,教育市场会形成什么局面?

A:很难预测,但2-3年后行业集中度应该会明显提高。大机构会面临资产整合的问题,可能会更多的往师资培养、内容提供机构等周边领域布局,最终形成越来越多的大型教育集团。但这种教育集团可能不会涉及很多领域,而是在某一领域扎根很深,建立起了完整的产业链条。

本文据中信证券教育行业研究员冯重光在EduMax“一技之长”分享会上分享内容整理。若想了解更多内容,请微信搜索并关注“EduMax教育资本论”。

冯重光中信证券教育行业分析师,对教育行业各细分领域研究较为深入,累计著有教育行业研究报告500余页,约50万字。

冯重光

最新事件