光源资本郑烜乐:2018创业通关“五段锦”,把融资中碰运气的事都变成科学

光源资本郑烜乐:2018创业通关“五段锦”,把融资中碰运气的事都变成科学

2018年的创投圈,似乎也在经历“折叠”。一面是 资金向头部企业集中,头部投资机构集中 ,马太效应越来越强;另一面直播答题、潮流消费、区块链等风口一波已停,一波又起。周期起伏中,如何判断高点与低点,怎样制定差异化策略?融资的故事怎样将?投资机构抛来的橄榄枝,哪些该接,哪些该拒绝?

基于这些问题,在6月9日举办的2018华映资本年度大会上,光源资本合伙人兼首席执行官郑烜乐分享了创业通关“五段锦”,把融资中碰运气的事变成科学:

周期论:周期起起伏伏,头部效应集中。 头部项目的竞争强于去年,长尾项目的融资难度也高于去年。资金不仅向头部企业集中,也在向头部投资机构集中。

风口论:跨越真假风口,寻找“元风口”。 风口是结果,元风口是趋势,底层的改变和代际更新才是“元风口”。

连横论:拥抱巨头,空间换时间 。拥抱巨头可以获得很多资源、节省很多时间,与此相对,也会丧失一些空间。

合纵论:生态思维,双轮驱动。 创业公司也需业务+投资双轮驱动,建立生态。

融资论:科学驱动,去不确定性。 融资不是碰运气,要把碰运气的事情变成科学,尽可能去掉所有的不确定性。

以下为郑烜乐在华映年会上的演讲实录:

周期论

周期起起伏伏,头部效应集中

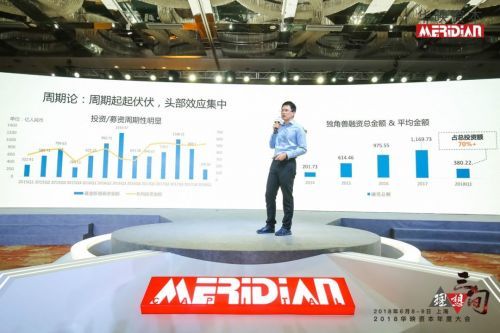

投资、募资的周期性明显:2015年Q2和Q3是募资高峰,接下来是两个季度的“寒冬”,直到2016年年中才出现大额募资,2017年下半年迎来新一波高峰。投资的情形也类似,但独角兽的融资节奏和融资金额与周期相关性不大,今年上半年这个趋势更明显,大家似乎都在追头部热点项目,看长尾项目的人越来越少。

今年上半年整个创投市场头部项目的竞争强于去年,长尾项目的融资难度也高于去年。 头部项目马太效应变强,资金快速向头部的企业集中。

同时, 资金不仅向头部企业集中,也在向头部的投资机构集中。 随着资管新规出台,低成本资金获取难度加大。大背景下市场仍然呈现良性发展,好公司、好GP可以拿到更多资金,浪费会变少。

纵观近几年创投领域,可以发现2016年是比较明显的资本寒冬,在那一年,我们平均项目融资执行时长在10个月左右。2015年和2017年执行时长明显变快,平均在5个月左右。今年上半年头部项目的融资节奏比2017年还要更快一些。

周期,其实和风口没有本质的关系,风口是主题,周期是大背景。所有的企业都会面临周期,所有人要拥抱周期, 在周期之中寻找高点和低点,高点融资,低点建立壁垒,收集人才、整合资源,越过周期才有成功的机会。

风口论

跨越真假风口,寻找“元风口”

风口,也是我们对资本市场的观察。不管是2017年还是2018年都有各种各样的风口。比如共享经济非常火,共享单车企业融了很多钱,后来又出现了很多共享公司,共享各种各样的东西,共享篮球、共享雨伞等等。新零售也是一个热概念,原先很多做O2O的企业也开始改名叫新零售,还有人工智能、狼人杀等等,去年不同的时期这些都曾经成为“风口”。2018年,从直播答题到小程序电商、再到潮流消费、区块链,到底是真风口还是假风口,大家见仁见智。

我之前提出“元风口”, 风口很多时候是结果,是很多外力影响导致某一个热点爆发 ,刚好受到一些人的追捧,产生了风口的概念。 “元风口”是趋势 ,比如短视频为什么会起来?移动设备的续航能力提高、摄像头清晰度提高、信息传送的速度变快、还有4G的普及等,使得大家可以轻松用手机生产一段视频然后上传。

快手为什么会变成大公司?城市用户是从电脑过渡到智能手机,但中国当时在二三四线城市和农村的4G基础设施实现了跨越式发展。对这些用户来说,没有电脑,上手就是智能手机,是8到10小时移动互联网在线时长。快手这类产品的爆发和基础设施有关,这是“元风口”。

社交流量,囊括了中国人口60%到80%,这个社交平台牢牢地抓住了所有人,最后会导致商业基础设施在社交平台上重建,比如微信。 底层的改变是我们认为的“元风口” 。

同时, 还有代际更新 ,移动支付达到50%以上的渗透率,所有的线下场景都可以用支付进行串联,包括数据、消费下沉、技术的变革,这些叫“元风口”。不管是对于投资人还是对于创业, 思考“元风口”对自己业务的本质改变,才是最有意义的事情, 而不是看到什么风口就往上贴。

连横论

拥抱巨头,空间换时间

我们统计了一下,过去4年新晋独角兽中有50%拿了BAT的投资。 2017年,我们做的项目中有6家企业获得了BAT的投资。 如果算上BAT生态企业,囊括BAT资金的独角兽投了别的独角兽,可能会更多。 拥抱巨头可能是常态,拥抱巨头可以获得很多资源、节省很多时间,相对地,是丧失一些空间 。

拥抱战投,是走到B轮之后需要面对的问题。什么时候开始选择和战投接触,以及选择那家?这些都是需要深度思考、权衡的。

合纵论

生态思维,双轮驱动

大量独角兽对外进行战略投资也是一个趋势 ,过去四年新晋独角兽其中80%有对外投资行为,包括并购。这也是非常有意思的数据,当时做过一个统计,在美国创业公司经常做各种各样的并购、投资,即使是估值1亿美金的公司都经常做这种事,但在中国,估值10亿美金以下的公司里,看不到战略投资这个职能。很多公司到了20、30亿美金时才逐步设立这个职能,一方面是企业自身要提升,二是可以给企业赋能。

很早就开始做 投资+业务双轮驱动 , 建生态的企业 的公司,比如像Bilibili,公司还不到5亿美金估值时就逐步布局产业链上的公司,不管是游戏还是IP,以及其它有生态意义的公司。印象深刻的是2016年它投了一家公司,那个公司叫上海大鲨鱼男蓝,投了之后,改成Bilibili大鲨鱼篮球队,这个新闻当时非常轰动,它的百度指数那段时间涨了三倍,后来再也没有掉下来过。这个举动对于它的品牌主流化、大众化是有巨大帮助的,在那之后,越来越多大众知道了这个公司。

每家战投在不同细分领域的投资数量,可以看到腾讯投得最多。阿里这两年明显增加了投资的动作,特别是在电商消费、科技、汽车出行、物流等方面,做了积极的布局,也构建了壁垒。百度相对来说比较集中在科技方面,京东和头条都有动作,网易相对低调。

融资论

科学驱动,去不确定性

融资,很多时候会被人认为是碰运气的事情,我们要做的事就是把碰运气的事情变成科学的事情,尽可能去掉所有的不确定性。 首先要确定一个清晰的目标和策略,目标包括要融多少钱、找什么样的投资人、什么样的估值、设计什么样的交易结构、达成什么最终目的,可能也会有很多的交易有特殊的目的。比如,要做AB股、比如战投、比如要改结构等等。策略,指以什么样的融资方式、在什么样的时点开始融资等。很多公司在业务转型时去融资,这时候就会很被动。因为新业务没有那么容易被投资人认可,在阶段上会被别人认为是天使、A轮的状态,但公司可能之前已经融过A轮甚至B轮,资源会不契合。

融资是一个过程, 要 找到合适的资金方、设计合理的交易结构,包括估值和条款等,最后做到严丝合缝的流程把控和项目管理。在项目执行的过程当中,消除风险、消除不确定性。

令人兴奋且实力支撑的融资故事也很重要。 公司和公司之间的差别,利润可能是历史因素的结果。但现时的时点,为什么A公司、B公司同样的利润,但是A公司要比B公司贵?本质上是因为它所描绘的故事想象空间更大。

举个例子,雅诗兰黛,这个公司的估值和京东大致相同,但它过去四个季度的净利润是京东的6.6倍 (截止2018年3月,数据来源CIQ) ,并且盈利非常稳定。但为什么两个公司的估值一样?因为资本市场觉得京东的故事是雅诗兰黛的6.6倍。故事是两个公司最大的区别, 如何讲一个令人兴奋、讲一个可以用数据、核心亮点支撑的故事是融资中非常重要的事情。

2015年7月,我们帮B站完成C轮融资,这个估值比半年前的上一轮估值翻了3倍。为什么估值涨了那么多? 除了公司本身业务在 增长 以外 ,找到恰到的、能够被资本市场认同的故事和定位也 发挥了非常重要作用 。 此前公司一直对资本市场讲的故事,是把自己定位成年轻人的视频网站。既然叫视频网站,投资人会把B站与优酷、爱奇艺对标,考量你版权买了多少等。当时B站没有那么多资金买版权,用户规模也相对垂直,广告收入、用户付费等方面也不占优势,估值自然上不去。后来我们深入研究了B站的模式,发现它的社区属性更强,我们于是去强调社区属性而非媒体属性,同时强调B站的文化影响力。我们找到了三个核心支撑:B站社群黏性与氛围,UGC的生态、以及B站文化影响力和人群渗透率。 我们把 B 站定位为“年轻人的泛娱乐社区和文化发动机”,这样,在半年时间内,伴随着B站业务的增长,公司 估值翻了 3倍。

当然,估值也不是盲目定义,所有故事都有相应的数据支撑点。回到前面那句话,融资是科学的事情,不是碰运气的事情。 支撑故事最核心的,是把握业务本质,挖掘核心优势,寻找最佳对标。 我们用四段论方式分析一个故事的价值,从机会有多大、方法是否正确,方法的效果怎么样,未来是否足够宏大?相应用各种各样的数据做支撑。

我的分享就到这里,融资这件事真的非常重要,同时也非常复杂。希望有机会可以和大家继续深入交流。谢谢!

▲ 作为创业者,你真的会「讲故事」吗?

▲ 创业的人,天生命硬

▲ 2018如何带企业穿越不确定?19位华映系创始人给出11个创业锦囊

▲ 讲真,创业公司怎么才能做到“小步快跑、快速迭代”?

▲ 一文梳理小程序创业图谱与投融资机会

本文来自华映资本,创业家系授权发布,略经编辑修改,版权归作者所有,内容仅代表作者独立观点。[ 下载创业家APP,读懂中国最赚钱的7000种生意 ]

郑烜乐

最新事件