【原创】光启技术:一篇论文引爆的千亿资本局

【原创】光启技术:一篇论文引爆的千亿资本局

【财联社】(记者 严沁雯)将股价折腾至三位数再到如今的个位数(除权后),光启技术(002625)只用了三年。现如今,这家来自深圳的“尖端科技创新型公司”面临着控股股东高质押率带来的强制平仓风险。

今年6月至今,光启技术控股股东达孜映邦已经披露了10次补充质押公告。9月11日晚间,公司终于引来了深交所的关注,要求公司说明质押股份融资的用途及是否存在被强制平仓的风险。

据了解,目前公司控股股东达孜映邦已有占公司总股本41.34%股份处于被质押状态,而质押股份数占其持股总数的比例已达97.25%。

实际上,光启技术股东的高质押率背后是“光启系”多年资本运作的结果,身披“黑科技”外衣,光启系已经在资本市场讲了多年故事:“马丁飞行背包”、“隐身衣”都曾让光启系名声大燥,前几年在H股、A股和澳洲市场挂牌,去年布局雄安,还斥资40亿参与联通混改......光启系的饼越摊越大,概念也玩的炉火纯青。

那么,光启技术的“高科技”旗帜还能飘多久呢?

刘博士的资本野心

在介绍光启技术之前,有个人不得不提,那就是光启系的核心人物——刘若鹏。

刘若鹏生于1983年,在杜克大学完成硕博学位后,27岁时选择了回国创业,企业名为“光启”。

2010年,刘若鹏创立的深圳光启高等理工研究院成立,科技部原部长、中科院院士徐冠华为它揭牌,2012年,国家主席习近平也莅临光启公司视察。“比肩钱学森”、“活着的乔布斯”、“中国版的马斯克”......刘若鹏的名号一个接着一个,都在显示着这位海归博士的实力。

这些名号都源自刘若鹏以第一作者,于2009年在《科学》杂志发表的一篇关于“宽频带超材料隐身衣”的论文《Broadband Ground-Plane Cloak》,该论文“引起了巨大反响”,并被业内视为超材料学领域的重大突破。

以下是光启集团官网对刘若鹏论文和超材料的相关介绍:

刘若鹏在收获名声后,于2010年选择了回国创业。很快,刘若鹏带着包括民间和政府在内的1亿元投资款和50多名科学家成立了深圳光启高等理工研究院,并开始在资本市场大展拳脚。

2014年,刘若鹏带领深圳光启赴香港借壳上市,半年内公司股价由0.4港元跃至5.26港元,成为当年港股市场上冉冉上升的新星。同年3月18日,深圳光启决定斥资16亿参与A股上市公司鹏博士的增发,涉足互联网接入领域。在接下来的12月,光启与马丁飞行喷射包公司(Martin Aircraft Company Limited)订立投资协定,认购其扩大后已发行股票的52%。2015年2月,马丁飞行喷射包公司成功于澳大利亚证券交易所主板上市。

同样是在2015年,刘若鹏带领“光启系”入主龙生股份,通过达孜映邦和光启空间技术成为其实控人,这家公司就是光启技术的前身。

2017年,“龙生股份”正式更名为“光启技术”并完成工商变更,刘若鹏就任董事长。在借壳上市之后,光启技术还进行了大比例的送配,股价涨幅近20倍,市值超过千亿,成为当时的市场宠儿。

募投项目进展缓慢 超材料业务无存在感

有了高科技加持,光启技术在超材料行业获得收益几何呢?

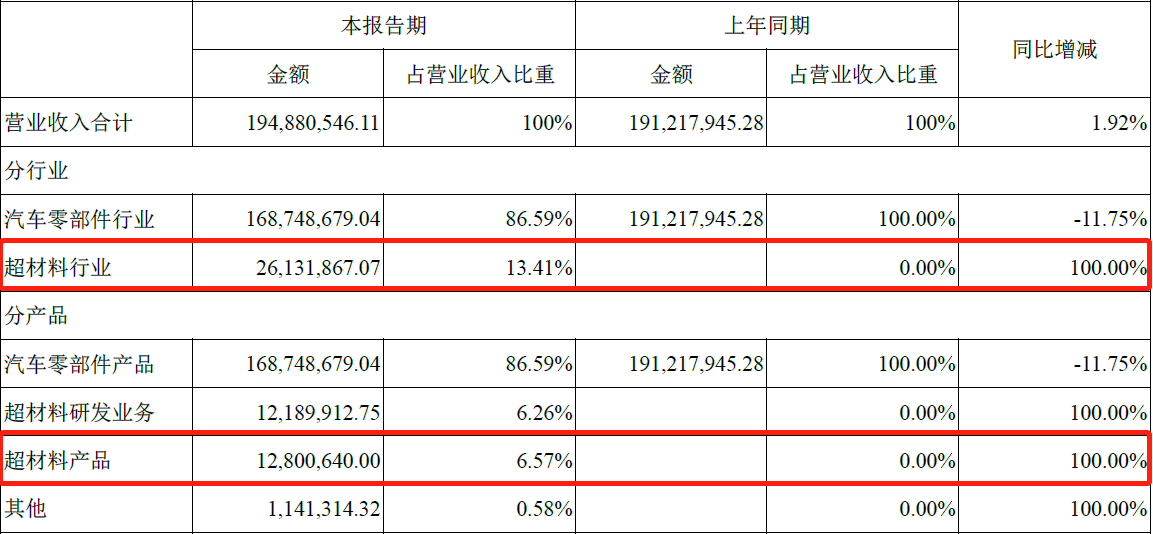

据光启技术2018年半年报显示,超材料业务的贡献并没什么存在感,占营收比重仅为13.41%;汽车零部件行业虽较去年下滑11.75%,却仍是公司营收主力。值得一提的是,光启技术的前身龙生股份就是以传统汽车座椅金属零部件制造为主业,换句话说公司的转型还没落到实处。此外,目前光启技术的链接仍是原来龙生股份的官网,暂时并无超材料产品介绍,仍以汽车产品为主。

不仅如此,公司对待超材料项目建设的态度也是扑朔迷离。

2017年1月,光启材料完成股票非公开发行,募资约68.9亿元。据2015年光启系入主龙生股份时通过的股东大案议案显示,向定向投资人公开发行股份所募资金将用于超材料智能结构及装备的“产业化项目”以及“研发中心建设项目”。

然而实际上,这笔资金大部分被用在了理财上,公司原本承诺的超材料项目遭遇“难产”。

据公司公告显示,截至2018年6月30 日,除去在承诺投资项目上的支出外,光启技术使用暂时闲置募集资金购买保本型理财产品1亿元,购买保本型结构性存款产品25.5亿元,其余资金扣除补充流动资金后存放在募集资金专户中。

与“现金管理”的态度不同,光启技术对待自己的超材料项目就显得有些“吝啬"。据了解,截至2018年6月30日,公司在承诺投资项目上累计投入5062.79万元,全部用于“超材料智能结构及装备产业化项目”的建设,投资进度仅为1.01%,比2017年末0.62%的投资进度只增加了0.39%,可以用“龟速”来形容。

值得一提的是,2017年,由于政府基础设施配套未按计划实施完毕,导致公司募投项目难以开展大规模建设。公司将募投项目实施主体变更为公司全资子公司保定光启超材料,实施地点变更为保定市。同时对增加募集资金投资项目和对原项目投资金额进行了下调。

除此之外,财报中并未看到光启技术的超材料行业产品投入量产,甚至有的还并未被研发出来。除了其主要子公司光启尖端主要负责为军工集团提供技术研发及产品生产等服务是比较实际的,其余都是公司在超材料方面的部署战略和美好展望。公司自己也在财报中提到,目前光启拥有在超材料领域的技术能力,可以为超材料产品的成功研制和批量交付奠定技术基础。愿望是美好的,只不过真要谈到落地却需要时间的验证。

此外,虽然光启集团拥有大量专利,但在光启技术的专利库里,却鲜有与超材料有关的专利。根据Wind资讯数据,光启技术所拥有的专利仍主要是被收购公司龙生股份申请的与汽车零配件相关的专利,光启技术本身并没有申请任何专利。

政府补助和理财成利润大头

转型成效缓慢,光启技术的业绩也是问题重重。

据光启技术2018年半年报显示,公司上半年营收1.95亿元,较去年同比上升1.92%;归母净利润2691万元,较去年同比下滑47.14%;扣非净利润仅为1253万元,下滑幅度则是达到了72.40%,尽显颓势。

公司解释称,利润下跌很大原因是管理费用的增加,而并购子公司光启尖端所增加的超材料领域研发费用则在管理费用中占比颇大。光启尖端由公司于2017年末收购而来,上半年为公司贡献了1182万元的利润。

不过,值得注意的是,收购光启尖端之时公司确认商誉3.21亿元。光启尖端需要在2017到2020年度分别实现不低于 3700万元、4100万元、4400万元和 4800万元的扣除非净利润。资料显示,光启尖端2017年度净利润为3779万元,102%这个近乎刚刚好的完成率显得十分凑巧。

除此之外,光启技术的净利润还存在一定水分。前文提到过,光启技术偏爱理财。财报显示,上半年公司理财收益742万元,为光启技术贡献了18.62%的净利润。

同时,身处高科技新材料领域的光启技术还受到了政府的照顾。上半年光启技术非经常性损益为1438万元,其中,政府补助数额颇大,为1043万元。值得一提的是,光启技术的递延收益也较去年增加,公司解释称受到政府补助增加所致,看来在未来光启技术的利润还将依靠政府补助。

综上所述,光启技术所谓的“黑科技”,除了给公司融资带来便利,并没有转化为实在利润,也没有给投资者带来收益。

只是九年前的刘若鹏可曾想到,自己潜心研究的“超材料隐身衣”如今却俨然成了“皇帝的新衣”。

刘若鹏

最新事件