众安科技CTO李雪峰:面向实体经济的通证未来

众安科技CTO李雪峰:面向实体经济的通证未来

11月5日,2018深圳区块链技术与应用大会在深圳会展中心召开。众安科技、招商银行、腾讯、百度、华为、IBM等项目方受邀参会,协力推动区块链场景行业应用的实现。

会上,众安科技CTO李雪峰发表了《面向实体经济的通证未来》的主题演讲。他提到,任何一个新技术的落地都要为行业带来新的价值,要用新的技术解决一些以前不能解决的问题,区块链也是这样。

以下为演讲全文。

众安科技CTO 李雪峰

李雪峰:大家上午好!我是来自众安科技的李雪峰,演讲主题是《面向实体经济的通证未来》。

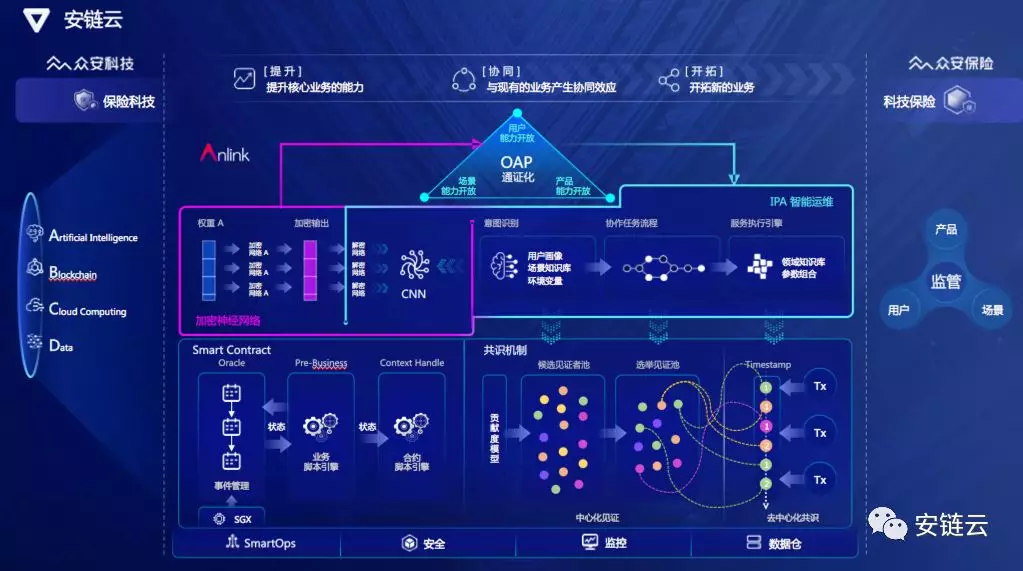

我们对于科技的使命有三个定义,第一个是要有提升核心业务的能力;第二是与现有的业务产生协同效应;第三是开拓新的业务。我们希望科技可以展现自己的价值,这些价值都将体现在产品、用户和场景三个方面,而安链云就是用来解决这三个问题点的。在人工智能帮助之下,区块链给密码学带来新的定义,密码学给区块链带来的新的数据价值。我们所有的业务都是通过安链云展开的,它的底层是联盟链,我来简单介绍一下,主要包括三个部分。

首先是DAG账本,就是最下面的部分,我们增强了智能合约的执行能力,然后在共识机制上,我们采用了见证模型,根据贡献度选出见证者。然后是加密神经网络,就是联合学习的加密版,使用了简单的两层神经网络,有客户端和服务端两部分,客户端加密,服务端解密,用来保障数据隐私。第三部分是IPA,智能流程代理,这是一个基于人工智能的流程引擎,大家应该比较了解规则引擎,简单的讲,就是告诉了你目的地告诉了你路径,你自己选一条走过去就行,而IPA是只告诉它目的地,路径它自己去想,根据各种条件,环境数据去想。面对越来越复杂的生态业务体系,靠规则是行不通的, 我们称为柔性工作流。总得来讲,安链云的定位就是把联盟内的用户能力、产品能力和场景能力都开放出去。

在传统的价值体系中,只有那些可以被记录在账本上的事物,才可进行交换,进行流通。所以,记账是产生财富的基础。但是,现实世界中绝大多数的东西无法被量化,可被记账的东西应该很少,然而Token有这种能力,Token可以将实体资产、虚拟的数字资产,通过数字的方式进行记录。比如,现在已被记录的,比较常见的有门票、积分、合同、证书、游戏点卡、证券、权限、资质等等。现在我们把Token称为通证,意思是:可流通的、加密的数字权益证明。大家想象一下,无论是标准还是非标的商品或服务,如果都能够数字化、通证化,并上传到区块链上,进行低摩擦、甚至零成本的交易和切割,在这样的世界里,社会的资产和价值,将完全被激活。因此,我们定义了开放资产协议OAP,把实体资产映射到区块链空间,在我看来,OAP会对当前的业界产生三个方面的重要贡献。

第一,是对产品方面的影响。总得来说,产品管理简单高效了。任何标准化的协议一定会带来综合管理成本的降低,它会让产品的开发时间减少,开发难度降低,出错概率降低,从而从源头上保证最重要的业务数据是干净的,并且是统一格式的。

其次,是用户的角度。从用户出发,以用户为中心,解决业务上的数据孤岛问题。为了保证数据开放不共享,数据隐私不泄露,在OAP方案出来之前,我们在过去的一年中都是通过MPC多方安全计算来处理这样的需求,也在我们的反欺诈联盟中落了地。但是这样的方案的确是比较重量级的方案,需要我们的参与方花费较大的成本去改造系统,去部署一个节点,同时对于后台的数据是否会通过这个通道泄露抱有一定的怀疑。而现在的方案完全是轻量级的,大家不需要直接去访问各个公司的后台数据,而是直接对用户的通证进行访问,用户来决定通证的授权,极其方便。

还有场景的贡献,就是业务集成的问题。我们把产品、服务和活动都数字化了,用Token来代替,而Token是区块链原生的东西,所以他们在区块链的封闭空间内可以自由流动。所以,无论是业务流程中的相关方,还是审计,都可以轻松地融合对接。如果涉及到多条链之间的对接,也可以通过企业钱包完成协议转换,非常方便、低成本。

接下来讲一讲保险通证的使用,任何一个保险通证广义上包括四个方面,有协议、智能合约和通证以及钱包。

我们拿保险来举例,不管是什么保险,健康险,车险还是相互保险,只要保险不一样,产品的形态也不一样。有的是单一的,有的是产品组合的,有的是营销活动,有的保单是人人等价的可以按照份数来购买,比如相互保险,有的保单是千人千面,比如寿险和车险。我们在这里列了四个主要的保险通证,绝大部分的业务都在这四个类型里面。

在目前的保险业务系统中,合作伙伴的业务对接,比如再保、共保或者保单质押,要么通过报文的方式批量传输,这是非实时的;要么就是双方花大力气改造API。 但对于当前的保险系统来说,麻烦最大的还是保险产品的定义,一方面是保险产品本身就比较复杂,各种条款、条款的组合、产品、产品的组合,还有营销活动,他们之间还有规则的要求,比如主险,附加险,还有赠险的搭配关系等,这些层级很多,很复杂,要开发一个保险产品的难度还是挺大的。另一方面,我们的核心系统是分库分表的,我们一般按照产品种类进行分库分表,这样的处理对海量业务和高频业务的及时消化是有帮助的,但是站在用户的角度,他想通过身份证查询他自己买过的所有保单的时候,就很麻烦,因为身份证号并不是业务上用来分库分表的,那么多库那么多表,所以想要找到那些数据非常困难,需要通过搜索引擎来完成。但是在业务高峰的时候,这个对搜索引擎的实时性和完整性来讲是个巨大的挑战,成本也就非常高。再来看一下改造后的结果,简单的讲,由于把保单通证化了,在区块链这个封闭的空间内就可以安全自由流通,无论是对于用户还是业务方,都是非常的友好。

下面我讲几个我们的几个案例。

我们在10月18日发布的飞享e生的航旅保障产品,使用的是PBT701通证协议,这是一个产品组合。众安保险提供产品,再保公司是中国再保险集团,现在我们正在和普华永道PwC在部署审计节点。

第二个是步步鸡的案例。有很多人应该都知道步步鸡,这是和我们的伙伴连陌科技合作的。其实步步鸡背后的防伪溯源养殖平台是我们最早的通证联盟链。在这里大家可以看到鸡的养殖全过程,从养殖场到检验检疫,到屠宰包装,到物流,到仓储,一直到消费者手中,中间还有农业保险的参与,在里面流转的就是一个代表鸡的资产通证。这里采用的是基于OAP的养殖通证。在这个平台上,一共产生了差不多4万个通证。

第三个是一个高端消费品的案例,我们拿钻石来举例,这是和鼎钻科技合作的,和刚才的步步鸡供应链类似,在这个钻石防伪溯源的联盟链中,从进口到海关报关这块已经简化为中钻溯源,然后到零售,这是一个普通的消费购买过程。后面又增加了典当和质押,拍卖和租赁,以及托管这些延伸出来的商业活动,可以看到,整个过程中流转的就是代表钻石的资产通证。这里采用的是基于OAP的消费品通证。截止目前为止,产生的钻石通证为145万个,差不多70亿人民币的资产。

再来说一个未来的场景。这个场景大家都很熟悉,就是医院看病和保险理赔的过程。大家平时买的健康险,一旦去医院看病后,需要自己先垫付,然后再去理赔,完了保险公司再把理赔的钱打给你。那么大家其实都希望把医院和保险公司直接对接起来,通过用户来对接。去医院看病挂号的时候就和保险公司的保单关联上,然后在医院的整个过程,包括拍片、检查、诊断和处方这些都继续按照医院的流程做,但是结账的时候你不用付款,医院和保险公司已经自动对接了。这样的体验,是深受广大老百姓欢迎的。以前做不到这个流程,主要是因为医院数据和保单数据之间有孤岛,考虑病人隐私和数据泄露问题,谁都不敢动。那么现在有资产通证就好办了,刚才说到通过用户去关联医院和保险公司两边,这相当于一个主动授权的过程,比如张三有一个保险公司的通证,也有一个医院的通证,这两个通证通过用户关联绑定,而且安全可靠。

在过去的十五年中,我们已经利用互联网技术完成了资金端的很多变革,因为资金端离钱最近,离交易最近,见效快,所以现在移动支付已经深入人心,但是资产端的创新很少。

那么,我们现在要做的事情就是用区块链技术促进资产和资金之间的交易。当Token不再是代币,而是回归到数字加密资产的金融属性后,数字资产的金融业务就可以充分衍生出来。从简单的Token积分、Token红包、Token兑换、Token的场外交易等,到高级的Token金融业务,如Token白条,Token保单、Token互助、Token众筹、Token担保交易、Token公益、Token质押融资、Token融资租赁等,然后还有进一步的衍生品业务,如Token期货、Token期权、Token指数等。 资产证券化说白了就是次级债,比如ABS,但现在很多ABS看上去却不是真正意义上的ABS,ABS是需要用资产支撑的证券化,而现在市场上发行ABS却不看资产本身,第一先看担保公司,第二看主体,而资产本身的质量到底怎么样没人关心。说实话也不是不关心,而是数据不透明,无法跟踪。所以现在的ABS市场变成企业的主体信用债。实体经济是优质资产的主要来源, 我们的开放资产协议OAP已经打开了通证对实体经济的赋能之门,我们可以让资产信息更透明,让资产动态可跟踪,除了体现在发行规模以及产品数量之外,更体现在底层资产类别的多样性、各类参与机构的多元化以及产品形态的不断创新之上。我们完全相信,在不久的未来,在合规和审计的指引下,为这些通证资产衍生品服务的金融资产交易平台将会诞生,他们和现在乱象丛生的数字货币交易所相比,将会具有更多的手段来帮助传统产业实现数字资产和数字资产的二级市场流动性。

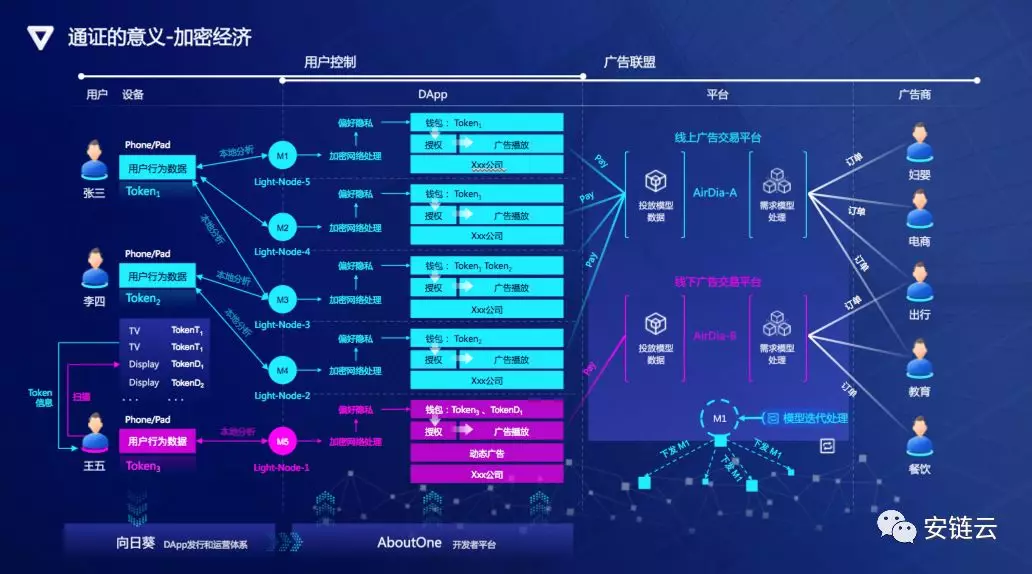

在我们的通证方案中,不仅实现了数据开放不共享的机制,还有一点很重要,如果我们采用当前大家的普遍做法一样,只是把区块链当成存证使用,那么业务数据将分散在各个地方,关系数据库、KVStore、IPFS,还有区块链本身,这些设施都隐藏在平台后面,用户不可能绕过平台去控制数据,即使用户才是这些数据的主人。但现在基于通证,通证在用户手上,我们实现了将数据控制权还给用户,这就是数据权利。在人工智能的帮助下,区块链给密码学带来了新的定义,密码学为区块链带来了新的数据价值。这样一来,随着通证经济的规模越来越大,以用户为中心的新型的数据商业模式就会诞生,比如数子银行和数字营销。

我们来看个例子,大家看到的这张图是数字广告的架构示意图,这是和我们的合作伙伴朴法广告一起推进的一个项目。包括线上和线下户外两部分,这里主要说一下在线部分的流程。

首先是交易平台会收集广告商的需求做好需求模型迭代,然后下发到各个终端节点,比如手机,因为每个人的用户行为数据都保存在本地,所以这个模型会在手机端利用加密神经网络进行本地计算,然后把获得的偏好信息添加到对应的广告Token中去。另外,由于广告投放会有激励,所以用户自己决定是否把这个Token进行授权,一旦经过授权,DApp的广告播放功能就会根据用户的偏好去选择广告进行精准投放,这个数据的交互过程同样走的是加密神经网络,如果用户取消授权,那么将不会投放定向广告。最后,由于广告Token是跟着用户或者设备走的,一个Token可以和任意多个DApp的应用进行授权关联,没有限制,所以很多业务都可以自由地加入到这样的商业模式当中来,同时,在Token和加密神经网络的帮助下,广告作弊的空间将被大大压缩,所以这是一个新型的数字广告联盟。

任何一个新技术的落地要为行业带来新的价值,要用新的技术解决一些以前不能解决的问题,区块链也是这样,通证经济和加密经济这是一条漫漫长路,需要大家一起努力。

谢谢大家。

李雪峰

最新事件