中国金融四十人论坛高级研究员管涛让你3分钟理解汇市

中国金融四十人论坛高级研究员管涛让你3分钟理解汇市

本文来自中国金融四十人论坛,作者:管涛。如需转载,请联系原作者。更多精彩内容,请下载扑克财经App(iOS及安卓版本均可下载)。

导读

中国金融四十人论坛(CF40)高级研究员管涛近日撰文分析2019年2月我国外汇市场运行情况并指出:人民币汇率逆势走强。文章提出,二月汇市呈现出以下特点:

- 人民币汇率逆美元指数反弹而升值。

- 人民币汇率逆供求关系进一步走高。

- 基础国际收支保持顺差但环比有所下降。

- 境外继续增持境内人民币金融资产但力度减弱。

- 市场结汇意愿减弱、购汇动机增强,汇率杠杆调节作用正常发挥。

- 境内外汇市场成交量同比上升环比下降,但银行间市场交投活跃度总体有所上升。

图源 / 摄图网

人民币汇率逆美元指数反弹而升值

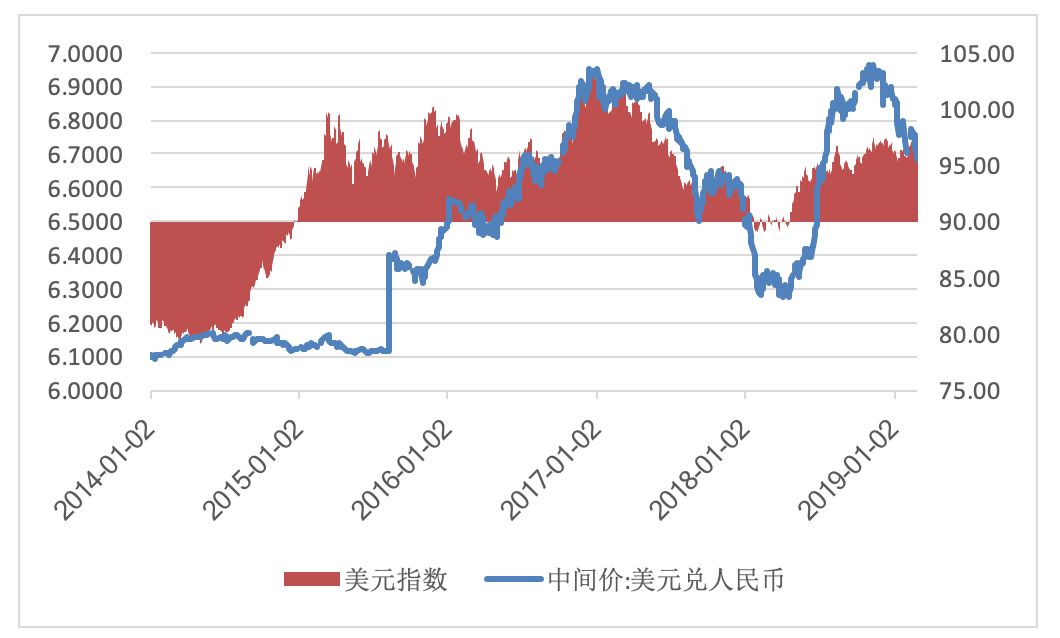

2月份,美元指数在1月份下跌0.85%后反弹0.70%。月末,人民币兑美元汇率中间价(以下简称人民币汇率)收在6.6901比1,较上月末上涨一分两厘钱(124个基点),在上月升值2.40%基础上进一步升值0.19%(见图1);其中,收盘价相对当日中间价总体偏弱九厘钱(94个基点)(见图2),对当期升值贡献为负。

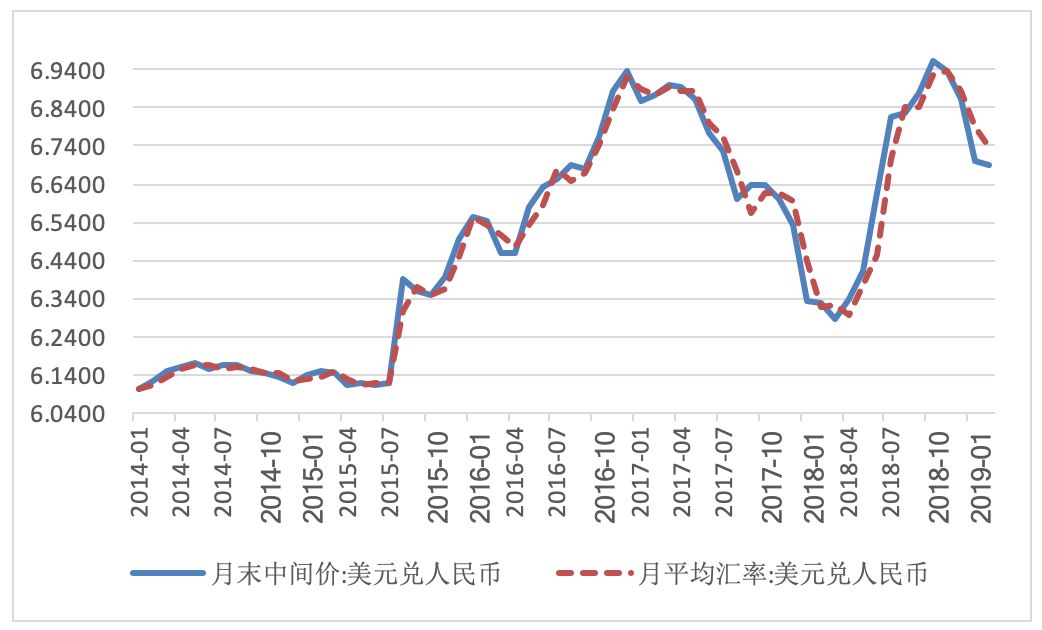

2月份,月平均汇率中间价为6.7364,继上月升值1.41%后再升0.79%(见图2);CFETS(中国外汇交易中心口径)人民币汇率指数升值0.77%,人民币双边汇率与多边汇率同步走强。

图1 人民币汇率中间价与美元指数

(单位:元人民币/美元)

数据来源:中国外汇交易中心;WIND;中国金融四十人论坛

图2 月末与月平均人民币汇率中间价

(单位:元人民币/美元)

数据来源:中国外汇交易中心;WIND;中国金融四十人论坛

人民币汇率逆供求关系进一步走高

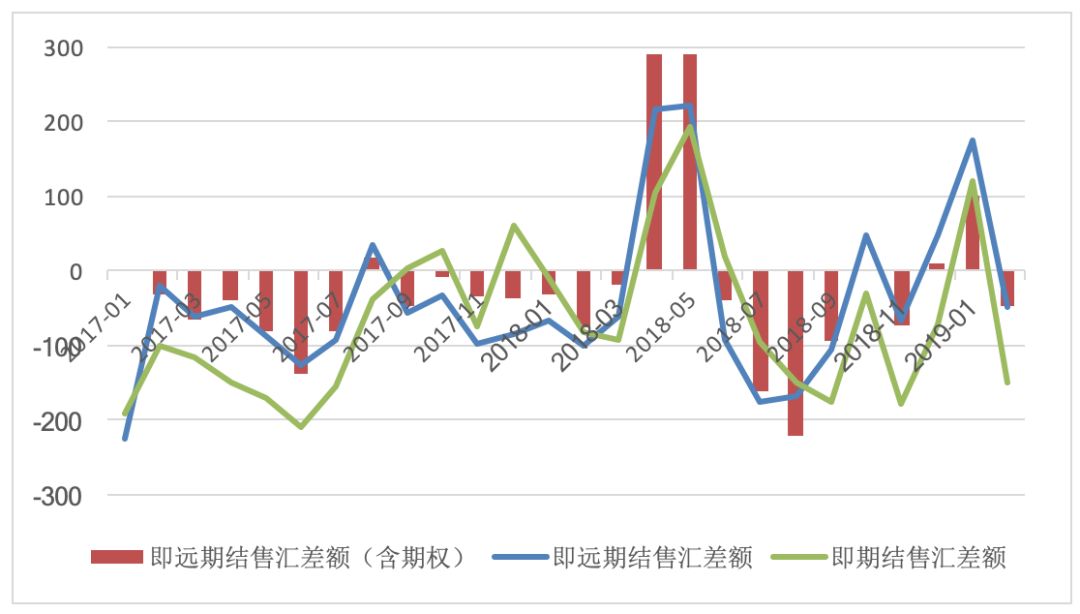

2月份,反映境内客户市场外汇供求关系的银行即远期结售汇(含期权)合计由上月顺差101亿美元转为逆差47亿美元,同比下降38%(见图3)。其中,即期结售汇逆差150亿美元,同比增长83%;银行代客远期净购汇未到期额较上月底下降103亿美元,增加了即期市场外汇供给,上年同期为上升18亿美元;银行代客未到期期权Delta敞口为净购汇,余额与上月底基本持平,上年同期为减少24亿美元。

当然,不排除银行减持外汇头寸或者境外人民币业务参加行通过购售汇业务渠道在境内净卖出外汇,增加了外汇供给。但当月收盘价相对当日中间价偏强的交易日占46.7%,环比上升了1.2个百分点,仍远低于去年第一季度升值趋势明显时平均占比64.4%的水平,且累计偏离为负值。从人民币汇率中间价报价机制“中间价=上日收盘价+篮子货币汇率走势+逆周期因子”看,当月人民币汇率逆势走强,与美元指数和外汇供求关系不大,而主要是逆周期因子的作用。

图3 月末与月平均人民币汇率中间价

(单位:元人民币/美元)

数据来源:国家外汇管理局;WIND;中国金融四十人论坛

注:(1)银行即远期结售汇差额(含期权)=即期结售汇差额+未到期远期结售汇差额变动额+未到期期权Delta净敞口变动额;(2)前两项合计即为银行即远期结售汇差额合计

基础国际收支保持顺差但环比有所下降

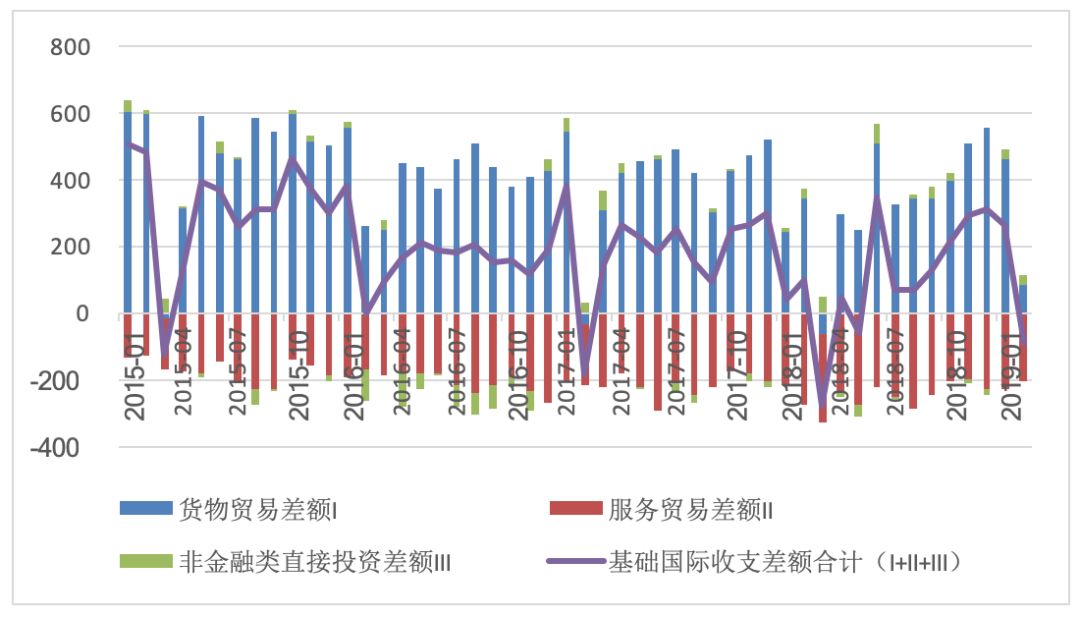

2月份,按美元计价,海关口径的出口和进口分别同比下降20.7%和5.2%;由于出口降幅远大于进口,进出口顺差41亿美元,同比下降87.2%,与上月“开门红”乃天壤之别(1月份为出口增长9.1%,进口下降1.5%,进出口顺差增长113.5%)。

同期,国际收支口径的服务贸易收入下降0.3%,支出下降15.8%,服务贸易逆差206亿美元,下降24.8%;商务部口径的非金融部门实际利用外商直接投资98亿美元,同比增长3.2%,对外直接投资65亿美元,增长7.5%,非金融类直接投资顺差28亿美元,下降5.4%。当月,基础国际收支(即国际收支口径货物和服务贸易差额与直接投资顺差合计)逆差92亿美元,上年同期顺差100亿美元(见图4);前2个月合计顺差173亿美元,同比增长26.6%。

图4 货物和服务贸易差额与非金融类直接投资

差额变动(单位:亿美元)

数据来源:国家外汇管理局;商务部;WIND;中国金融四十人论坛

注:(1)货物和服务贸易差额为国家外汇管理局公布的月度国际收支口径数据;非金融类直接投资差额为商务部公布的月度非金融类实际利用外商直接投资与对外直接投资数轧差。(2)国际收支口径货物贸易与海关公布的进出口数据的差异主要是:①统计原则不同,海关进出口数据按照进出关境原则进行统计,本表货物贸易按照所有权转移原则进行统计;②海关出口数据按照离岸价格统计,进口按照到岸价格统计,本表货物贸易贷方和借方均按照离岸价格统计;③国际收支口径货物贸易包含离岸转手买卖(指我国居民从非居民处购买货物,随后向另一非居民转售同一货物,而货物未进出我国关境)、网络购物等未纳入海关统计的项目,不含来料出料加工等。

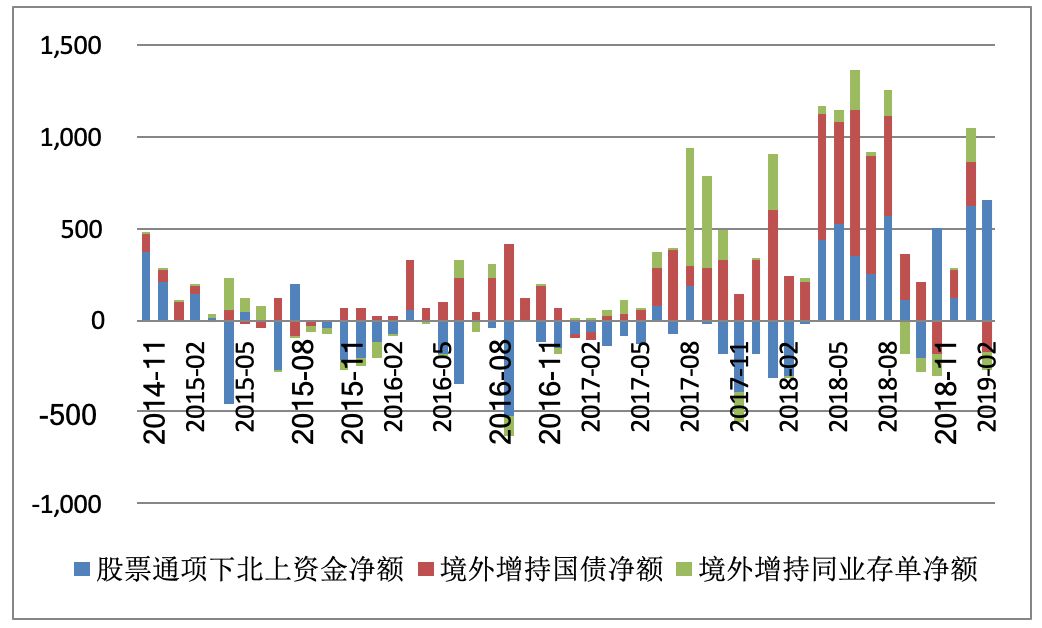

境外继续增持境内人民币金融资产但力度减弱

2月份,股票通项下北上资金净流入659亿元,环比增长6.4%,再创股票通业务开通以来最高月度净流入记录;境外机构分别减持人民币国债资产174亿元,减持同业存单101亿元(见图5)。此三项合计,北上净流入资金385亿元,较上月净流入1052亿元锐减63.4%。

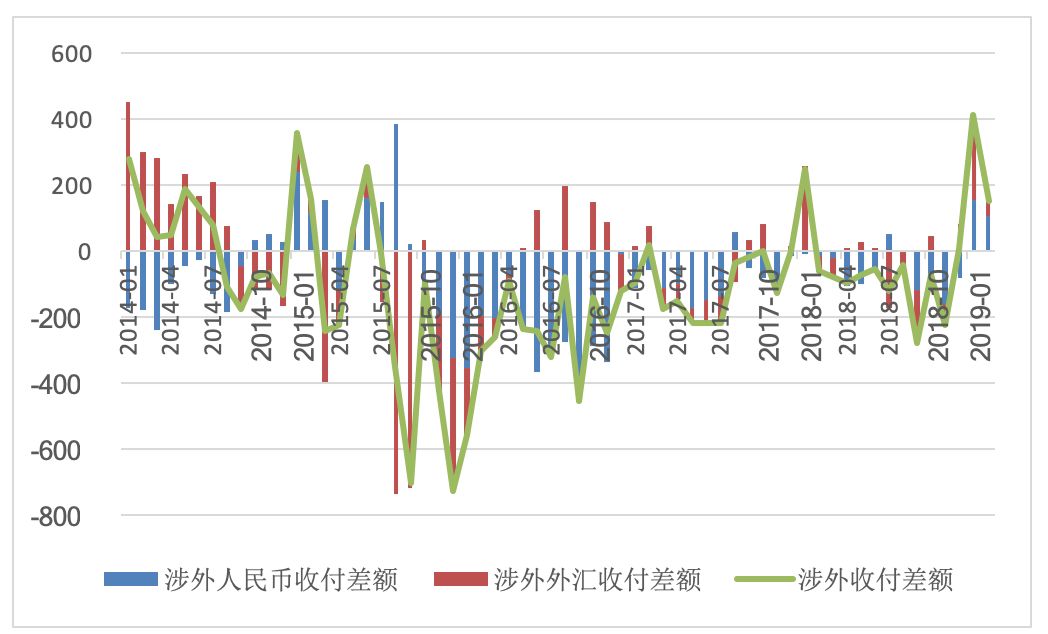

陆股通、债券通和RQFII项下北上人民币资金通常在香港市场兑换成人民币以后再调入境内。受此影响,当月银行代客涉外人民币收付净流入108亿美元,环比下降31%。这部分资本流入在境外结汇,减少了境内外汇流入,令银行代客涉外收付由总顺差152亿美元降至外汇收付顺差44亿美元(见图6)。叠加当月基础国际收支顺差下降较多,导致涉外收付顺差环比减少63%,外汇收付顺差则更是减少了84%。

2月份,境外人民币汇率交易价(CNH)相对境内人民币汇率收盘价(CNY)偏强的天数占15个交易日的46.7%,环比上升了24个百分点,并略高于去年第四季度平均占比40.0%的水平。这显示2月份境内人民币汇率走强是境内外市场共振的结果。

图5 境外主体配置境内人民币金融资产情况

(单位:亿元)

数据来源:上交所;深交所;中债登;上清所;WIND;中国金融四十人论坛

注:股票通项下北上资金净额=陆股通北上资金净额-港股通南下资金净额

图6 银行代客涉外收付款情况(单位:亿美元)

数据来源:国家外汇管理局;WIND;中国金融四十人论坛

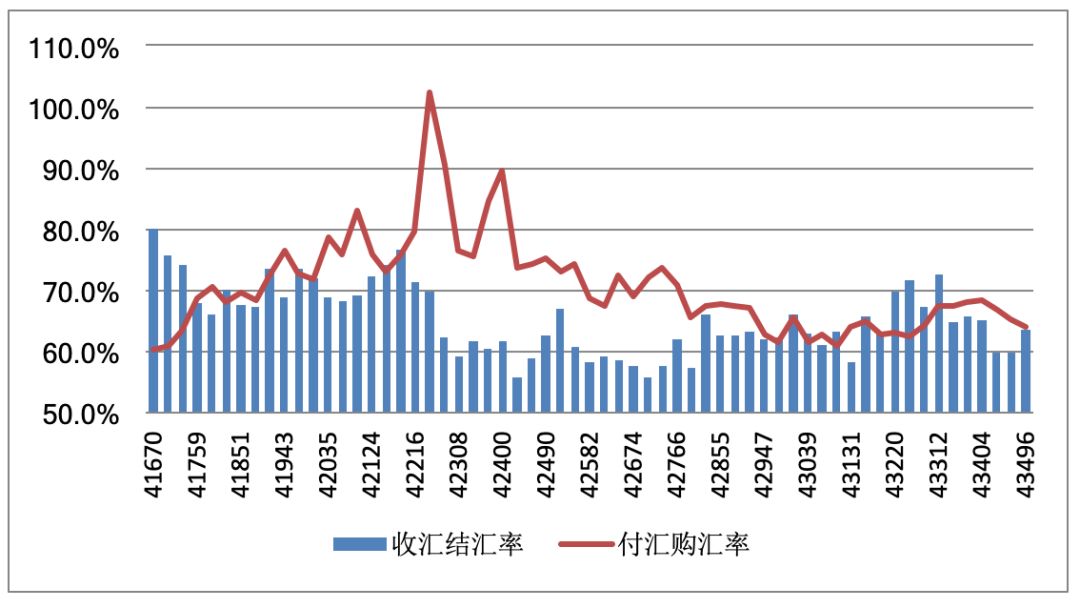

市场结汇意愿减弱、购汇动机增强,汇率杠杆调节作用正常发挥

2月份,在人民币汇率中间价平均升值近1%的情况下,银行代客收汇结汇率为54.3%,较上月回落9.1个百分点,付汇购汇率为64.7%,上升0.9个百分点(见图7)。当月,境内住户和非金融企业分别增加境内外汇存款5亿和84亿美元,其中非金融企业存款环比多增72亿美元,市场没有出现因人民币汇率进一步升值而甩卖外汇。

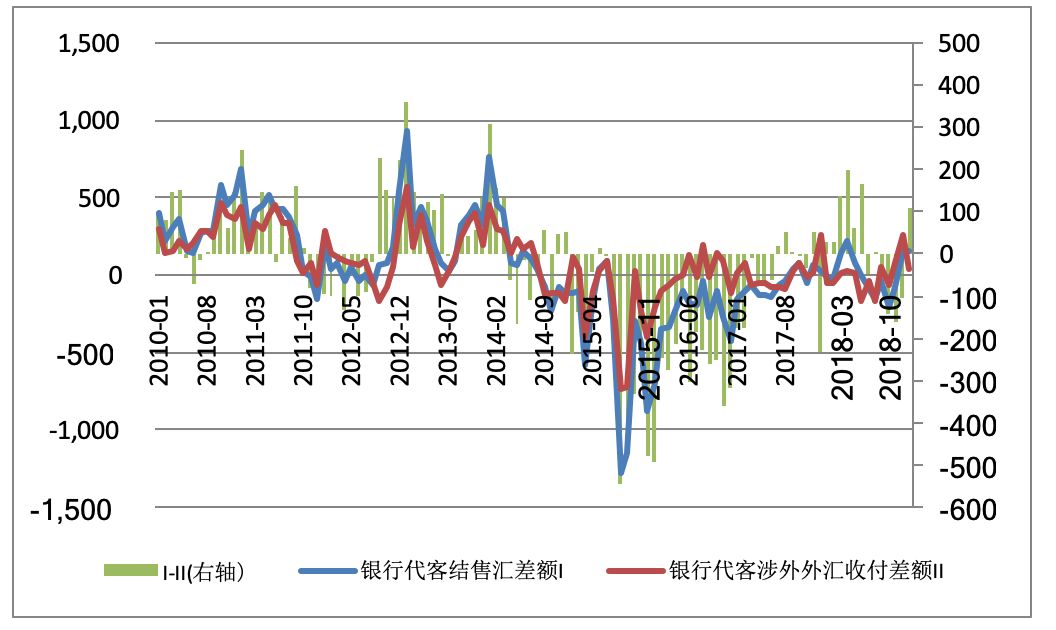

另外,从银行代客结售汇差额相对涉外外汇收付差额的背离看,2月份,前者大于后者108亿美元,扭转了2018年10月持续为负的局面(见图8),显示市场贬值预期进一步消退,资本流入势头加快。在2010年第一季度至2018年第四季度的36个观察期内,前述背离正负值与预想中国际收支口径的资本账户(含净误差与遗漏)顺逆差方向一致的概率为81%,只有7次为噪音。

图7 市场主体的结售汇动机变化(单位:%)

数据来源:国家外汇管理局;WIND;中国金融四十人论坛

注:(1)银行代客收汇结汇率=银行代客结汇/银行代客涉外外汇收入;(2)银行代客付汇购汇率=银行代客售汇/银行代客涉外外汇支出

图8 银行代客结售汇差额与代客涉外外汇收付差额

的背离(单位:亿美元)

数据来源:国家外汇管理局;WIND;中国金融四十人论坛

注:二者偏离为正值显示资本偏流入压力,二者偏离为负显示资本偏流出压力。

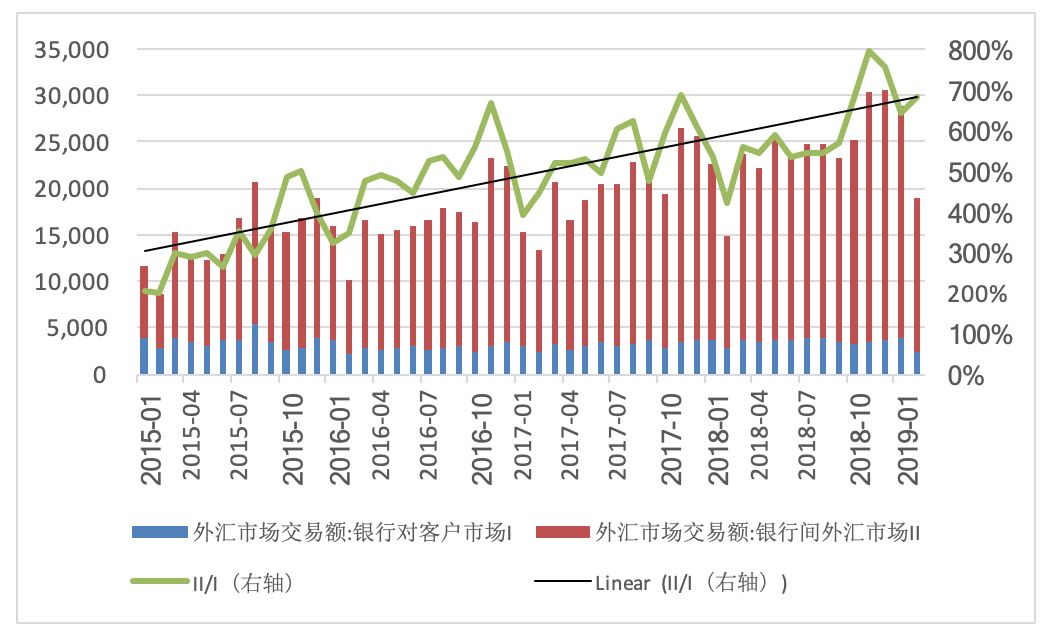

境内外汇市场成交量同比上升环比下降,但银行间市场交投活跃度总体有所上升

2月份,境内外汇市场成交量累计为1.90万亿美元,同比上升27.5%,环比下降24.0%。其中,银行对客户市场外汇交易量为2438亿美元,同比上升15.3%,环比下降37.4%;银行间外汇市场成交量为1.66万亿美元,同比上升37.7%,环比下降33.4%。银行对客户市场交易量环比减少是外汇交易总成交量环比下降的主要原因。同期,银行间市场交易量与客户市场交易量之比为681.3%,同比上升了262.2个百分点,环比下降了40.8个百分点(见图9)。

这表明,当月尽管受基础国际收支交易活动趋冷的影响,银行对客户市场的交易较上月趋于放缓,但无论从同比还是环比看,银行间外汇市场交投均趋于活跃,这增加了市场流动性,有助于市场功能发挥。

图9 境内外汇市场交易情况(单位:亿美元)

数据来源:中国外汇交易中心;WIND;中国金融四十人论坛

管涛

最新事件